Economy

Tendências de poupança moderada estão remodelando as metas de finanças pessoais da geração Y

Um relatório da Intuit mostrou que 3 em cada 4 membros da Geração Z prefeririam ter uma qualidade de vida melhor do que ter dinheiro extra no banco.

Athima Tonglum | momento | Imagens Getty

Para a maioria das pessoas, o objetivo é trabalhar duro, economizar dinheiro e se aposentar mais cedo. Mas a tendência de “poupança suave” está a emergir entre os trabalhadores mais jovens, desafiando o pensamento tradicional.

A poupança suave refere-se a colocar menos dinheiro no futuro e usá-lo mais no presente.

A Geração Z – a geração que coloca a experiência antes do dinheiro – está liderando a chamada onda de poupança suave, de acordo com um estudo do Índice de Prosperidade conduzido pela intuito. “A poupança suave é a solução para uma vida financeira tranquila”, afirma o relatório.

“Vida suave” é um estilo de vida que abraça o conforto e o baixo estresse, ao mesmo tempo que prioriza o crescimento pessoal e a saúde mental.

“As gerações mais jovens apreciam o equilíbrio entre a ‘atividade’ tradicional de poupar cada cêntimo e usar parte do seu rendimento extra para aproveitar a vida agora.”

Ryan Victorin

Vice-presidente e consultor financeiro da Fidelity Investments

O relatório concluiu que a abordagem ao investimento e às finanças pessoais por parte da Geração Z – aqueles nascidos depois de 1997 – foi “mais suave” do que nas décadas anteriores.

O que isso significa? Isto significa que os jovens investidores tendem a investir o seu dinheiro em questões que refletem as suas opiniões pessoais.

Eles também buscam uma conexão emocional com as marcas e profissionais com quem escolhem se envolver, disse Liz Koehler, chefe de consultoria do negócio de consultoria patrimonial da BlackRock nos EUA, à CNBC.

Os trabalhadores mais jovens desejam libertar-se das restrições financeiras restritivas.

Um relatório da Intuit mostrou que três em cada quatro membros da Geração Z prefeririam ter uma melhor qualidade de vida do que dinheiro extra no banco.

Na verdade, as taxas de poupança pessoal entre os americanos parecem hoje reflectir a tendência de poupança suave.

De acordo com o Bureau of Economic Analysis dos EUA, os americanos pouparão menos em 2023 Taxa de poupança pessoal – a parcela da renda disponível reservada para poupança – caiu significativamente, para 3,9% em agosto, em comparação com uma média de 8,51% na última década, segundo dados Dados Da economia do comércio que remonta a 1959.

Uma razão para o declínio nas poupanças pessoais é a recuperação da pandemia da COVID-19, disse Ryan Victorin, vice-presidente de consultor financeiro da empresa de serviços financeiros Fidelity Investments.

como Ela disse à CNBC que os americanos gastaram muito menos durante a pandemia nos últimos dois ou três anos, e as pessoas provavelmente gastarão muito mais agora para compensar o tempo perdido.

Além disso, Koehler disse que a inflação torna difícil para as pessoas sobreviverem ou pouparem.

O declínio nas taxas de poupança pessoal também reflecte uma mudança nos objectivos financeiros dos trabalhadores actuais.

À medida que os jovens entram no mercado de trabalho, eles trazem novas prioridades financeiras e são mais propensos a abraçar “o equilíbrio entre a tradicional ‘agitação’ de poupar cada centavo e usar parte do seu rendimento extra para aproveitar a vida agora”, disse Victorin.

A aposentadoria é o grande final para a maioria dos trabalhadores. No entanto, mais pessoas estão preocupadas com a possibilidade de não conseguirem se aposentar.

Um relatório da BlackRock mostra que apenas em 2023 53% dos trabalhadores acreditam que estão a caminho da reforma Com o estilo de vida que desejam. A falta de rendimento de reforma, as preocupações com a volatilidade do mercado e a inflação elevada foram algumas das razões citadas para a falta de confiança entre os trabalhadores relativamente à reforma.

“Gastar dinheiro em coisas que realmente te fazem feliz é uma coisa ótima… [but] As pessoas devem satisfazer as suas necessidades de curto prazo e manter-se no caminho certo com os seus objectivos de longo prazo antes de gastarem livremente.”

Andy Reid

Chefe de Comportamento do Investidor na Vanguard

Os trabalhadores mais jovens também partilham os mesmos sentimentos, com dois em cada três membros da Geração Z inseguros se terão dinheiro suficiente para a reforma.

No entanto, este medo pode não ser uma grande preocupação para a geração mais jovem, uma vez que a maioria deles já pretende reformar-se mais cedo – ou mesmo reformar-se, mostrou o relatório da Intuit.

Além disso, o Centro Transamericano de Estudos de Aposentadoria descobriu que Quase metade da população trabalha Ou você espera trabalhar depois dos 65 anos ou não tem planos de se aposentar.

Tradicionalmente, aposentar-se significa deixar o mercado de trabalho permanentemente. No entanto, os especialistas descobriram que a própria definição de reforma também está a mudar entre gerações.

Cerca de 41% da Geração Z e 44% dos Millennials – aqueles que atualmente têm entre 27 e 42 anos – são mais propensos a querer realizar alguma forma de trabalho remunerado durante este período a aposentadoria.

Isso é superior aos 31% da Geração

Esta preferência crescente pelo rendimento vitalício pode tornar obsoleto o acto de “aposentação”.

Embora os trabalhadores mais jovens não pretendam parar de trabalhar, ainda há esforços para aumentar as suas poupanças para a reforma.

Fidelidade no segundo trimestre A análise da reforma revelou que os Millennials e a Geração Z continuam a ser os principais beneficiários dos planos de poupança 401(k), nomeadamente dos planos de poupança 401(k). Plano de poupança para aposentadoria Fornecido por empregadores dos EUA que oferecem vantagens fiscais para o poupador.

O relatório revelou que no segundo trimestre do ano passado Saldos médios 401 (k). Seus números aumentaram dois dígitos para a Geração Z e a Geração Millennials – a Geração Z viu um aumento de 66% e a Geração Millennials 24,5%.

No entanto, permanece uma questão: para onde é que as pessoas direcionam o seu dinheiro à medida que gastam mais e poupam menos?

O estudo da Intuit descobriu que a geração Y e a geração Z estão mais dispostas a gastar em hobbies e fazer compras não essenciais do que a geração X e os boomers.

Cerca de 47% dos Millennials e 40% da Geração Z expressaram a necessidade de ter dinheiro para prosseguir a sua paixão ou hobby, em comparação com apenas 32% da Geração X e 20% dos Boomers.

Os especialistas destacaram as viagens e o entretenimento como experiências não essenciais que a geração mais jovem prioriza.

Andy Reid, chefe de comportamento do investidor na empresa de gestão de investimentos Os gastos da Geração Z com entretenimento aumentaram para 4,4% em 2022, em comparação com 3,3% em 2019, disse a Vanguard.

Além disso, os americanos estão a “reorientar-se” para as viagens após a pandemia, uma razão provável para o declínio nas taxas de poupança pessoal, disse Victorin da Fidelity.

“Economia fácil é a solução perfeita para uma vida financeira fácil.”

intuito

Estudo do índice de prosperidade

Embora a geração mais jovem esteja a poupar menos, isso não significa que viva de salário em salário.

Na verdade, “a Geração Z parece estar a viver dentro dos seus meios e o aumento dos seus gastos parece refletir mais o aumento dos custos dos bens básicos do que a sua crescente propensão para o luxo”, observou Reed.

“Gastar dinheiro em coisas que realmente te fazem feliz é uma coisa ótima… [but] Ele acrescentou que as pessoas devem satisfazer as suas necessidades de curto prazo e manter-se no caminho certo para alcançar os seus objectivos de longo prazo antes de gastarem livremente.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Fonte da imagem, Imagens Getty

- autor, Kevin Beachy

- Papel, Repórter de custo de vida

-

Estima-se que centenas de milhares de proprietários contraíram hipotecas nos últimos três anos e continuarão a pagá-las até a aposentadoria.

Observou-se um aumento significativo nos termos das hipotecas após a idade de reforma estatal, especialmente nos novos empréstimos à habitação concedidos a pessoas com menos de 30 anos de idade.

Os números do Banco de Inglaterra mostram como aumentou a percentagem de novas hipotecas com data de vencimento posterior.

As altas taxas de hipotecas levaram muitas pessoas a optar por um prazo de reembolso estendido para controlar os custos.

Os números surgiram na sequência de um pedido de Liberdade de Informação (FoI) feito por Sir Steve Webb, o antigo Secretário de Pensões que é agora sócio da consultora de pensões LCP.

“O desafio de subir na carreira imobiliária está a forçar um grande número de jovens compradores de casas a apostar nas suas perspectivas de reforma através da contratação de hipotecas de longo prazo”, disse ele.

Ele observou que a utilização de poupanças de reforma limitadas para liquidar uma hipoteca poderia deixar as pessoas em maior risco de pobreza na velhice.

Pensamento cuidadoso

O FoI seguiu o Relatório de Política Financeira do Banco da Inglaterra, que incluiu dados de hipotecas para o quarto trimestre de 2023. Webb solicitou os dados correspondentes para o quarto trimestre dos dois anos anteriores.

Os dados do Banco de Inglaterra mostram que, nos últimos três meses de 2021, cerca de 31% das novas hipotecas tinham uma data de fim para além da idade de reforma do Estado.

Dois anos mais tarde, cerca de 42% das novas hipotecas tinham uma data de expiração durante a reforma, indicando a crescente popularidade dos empréstimos a longo prazo.

Durante os últimos três trimestres, houve aproximadamente 300.000 novas hipotecas nesta categoria.

Muita coisa pode mudar nas perspectivas financeiras dos proprietários durante a sua vida profissional.

Uma hipoteca de longo prazo pode ser substituída por uma hipoteca de curto prazo à medida que a renda de alguém aumenta ou ela encontra outras maneiras de pagar a hipoteca.

No entanto, as pressões sobre os jovens proprietários são claras, com a percentagem de hipotecas sobre reformas excessivas a aumentar acentuadamente.

O número de proprietários com menos de 30 anos que contrataram essas hipotecas dobrou no período de dois anos, enquanto o número de proprietários com menos de 40 anos aumentou 30%.

Entretanto, os grupos etários mais velhos registaram um declínio nos negócios hipotecários.

Aconteceu durante dois anos de turbulência no mercado hipotecário. As taxas são muito mais altas agora do que no final de 2021.

Os jovens proprietários optaram por prazos de hipoteca mais longos para facilitar o gerenciamento dos pagamentos.

Por quanto tempo esta tendência poderá continuar dependerá em grande parte da descida e da estabilização das taxas hipotecárias.

Na quinta-feira, embora o Banco de Inglaterra tenha mantido a sua taxa de juro de referência em 5,25%, avançou no sentido de um corte nas taxas de verão e sugeriu novos cortes.

O governador do banco, Andrew Bailey, disse estar “otimista de que as coisas estão caminhando na direção certa” em relação à economia britânica, levando à especulação de um corte nas taxas de juros diretoras.

Maneiras de tornar sua hipoteca mais acessível

- Faça pagamentos indevidos. Se você ainda tiver algum tempo para comprar um negócio a uma taxa fixa baixa, poderá pagar mais agora para economizar dinheiro mais tarde.

- Mude para uma hipoteca apenas com juros. Ele pode manter seus pagamentos mensais acessíveis, mesmo que você não pague dívidas acumuladas quando comprou sua casa.

- Prolongue a vida da sua hipoteca. O prazo típico da hipoteca é de 25 anos, mas agora estão disponíveis prazos que variam de 30 a 40 anos.

Você é afetado pelos problemas que esta história aborda?

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

(Bloomberg) — O núcleo da inflação dos EUA provavelmente moderou-se em abril pela primeira vez em seis meses, oferecendo um vislumbre de esperança de que as pressões sobre os preços estejam começando a diminuir novamente após uma série de surpresas ascendentes.

Mais lidos da Bloomberg

O núcleo do IPC, que exclui alimentos e combustíveis, deverá subir 0,3% em relação ao mês anterior, após subir 0,4% durante o primeiro trimestre. O Bureau of Labor Statistics está programado para divulgar seu relatório do Índice de Preços ao Consumidor na quarta-feira.

Em comparação com abril de 2023, o núcleo do IPC deverá aumentar 3,6%. Embora este aumento anual seja o mais pequeno em três anos, continua a ser demasiado rápido para apaziguar os decisores políticos da Fed, que querem provas de que a inflação está a abrandar consistentemente enquanto debatem o momento dos cortes nas taxas de juro.

O IPC global deverá subir 0,4% pelo terceiro mês consecutivo, à medida que os preços da gasolina atingem o seu nível mais elevado em seis meses. Embora os preços das matérias-primas tenham caído consideravelmente, os custos dos serviços básicos permanecem elevados, o que explica por que a inflação se manteve estável no primeiro trimestre.

Parte da dificuldade que a Fed tem tido em reduzir a inflação para o seu objectivo de 2% reside no resiliente consumidor americano. As vendas a retalho em Fevereiro e Março avançaram fortemente, embora as previsões dos economistas para Abril sugerissem que as famílias fizeram uma pausa. Esses números também estão programados para serem divulgados na quarta-feira.

Na terça-feira, os economistas irão analisar o relatório do governo sobre os preços no produtor para avaliar o impacto de categorias como cuidados de saúde e gestão de carteiras que alimentam a medida de inflação preferida da Fed – o índice de preços de despesas de consumo pessoal.

Outros relatórios da próxima semana incluem construção de moradias e produção industrial para abril.

O presidente do Federal Reserve, Jerome Powell, deve falar na terça-feira em um evento para banqueiros estrangeiros em Amsterdã. Os presidentes regionais do Fed, Loretta Mester, de Cleveland, e Raphael Bostic, de Atlanta – que votam na política este ano – também estão programados para falar.

O que a Bloomberg Economics diz:

“O relatório central do IPC de abril pode parecer encorajador – esperamos que desacelere em comparação com março – mas vemos uma grande probabilidade de que a leitura central do PCE deste mês, uma preocupação maior para o Fed, permaneça forte.”

—Anna Wong, Stuart Ball, Elisa Wenger e Estelle Au, economistas. Para a análise completa, clique aqui

Rumo ao Norte, os dados canadianos sobre as vendas de casas existentes em Abril revelarão se o mercado da Primavera está a aquecer, à medida que os compradores antecipam cortes nas taxas de juro. Dados sobre inícios de habitação, fabricação e atacado também serão divulgados.

Noutros lugares, os números sobre a força das economias chinesa e japonesa, os dados salariais do Reino Unido e as últimas previsões da UE manterão os investidores ocupados nos próximos dias.

Clique aqui para saber o que aconteceu na semana passada. Abaixo está um resumo do que acontecerá na economia global.

Ásia

A China publica uma série de dados na sexta-feira que deverão mostrar um forte início de segundo trimestre, com o crescimento da produção industrial, das vendas no varejo e do investimento em ativos fixos acelerando ano a ano.

Mas o declínio no sector da habitação continuará a representar riscos, prevendo-se que o investimento imobiliário diminua mais de 9%.

Estima-se que a economia japonesa tenha contraído no primeiro trimestre devido a um declínio no consumo privado e no investimento empresarial, bem como à primeira contribuição negativa das exportações líquidas num ano. Esses números estão previstos para quarta-feira.

É provável que o crescimento recupere novamente no segundo trimestre graças a uma recuperação na produção automóvel, de acordo com a Bloomberg Economics.

Na sexta-feira, a Malásia anunciou os números do PIB.

O crescimento salarial australiano deverá aumentar ligeiramente no primeiro trimestre, prevendo-se que a taxa de desemprego suba para 3,9% em Abril.

Entretanto, o tesoureiro australiano Jim Chalmers disse à Bloomberg que o orçamento proporcionaria um impulso maior à indústria mineral crítica do país, descrevendo o mercado lucrativo como uma “oportunidade de ouro”. Ele está programado para divulgar seu plano financeiro anual na noite de terça-feira.

As estatísticas comerciais deverão ser divulgadas na Indonésia e em Singapura, e espera-se que o banco central das Filipinas mantenha a sua taxa de juro de referência em 6,5% na quinta-feira.

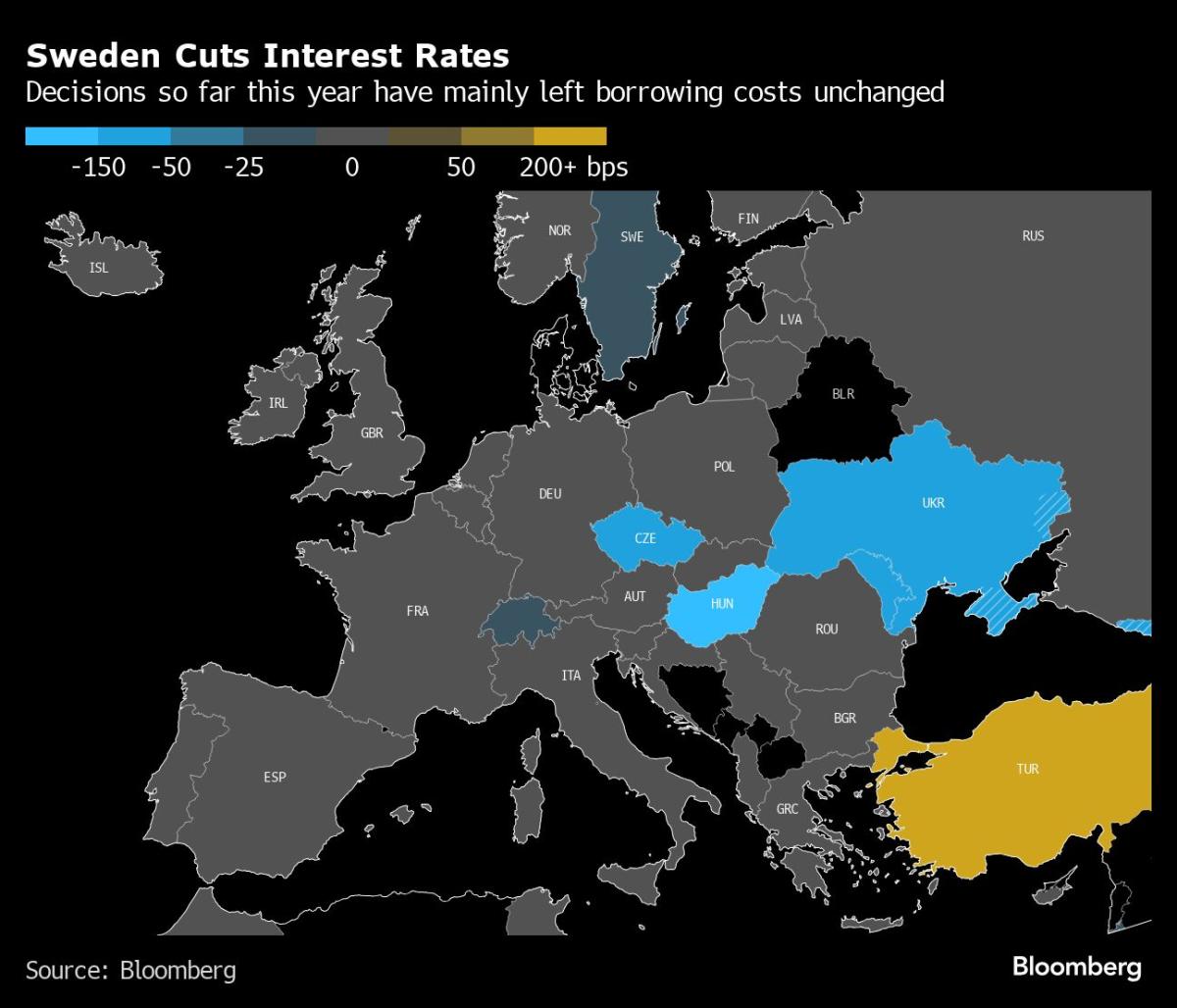

Europa, Médio Oriente, África

O Reino Unido estará no centro das atenções com dados do mercado de trabalho que poderão encorajar os decisores políticos a observarem a diminuição das pressões inflacionistas.

O rendimento médio semanal, excluindo bônus, aumentou 5,9% anualmente no primeiro trimestre, de acordo com estimativas médias dos economistas.

Embora a continuação da tendência descendente continue forte, encorajaria os responsáveis do Banco de Inglaterra, dois dos quais votaram na quinta-feira a favor de um corte imediato nos custos dos empréstimos contra sete que votaram a favor de nenhuma mudança.

Na sequência desta decisão, os discursos dos decisores políticos do Reino Unido atrairão a atenção. Entre eles está o economista-chefe do Banco da Inglaterra, Hugh Bell, que falará na terça-feira.

Na zona euro, o calendário inclui vários funcionários do Banco Central Europeu. Os governadores dos Países Baixos, Alemanha, França e Itália estão entre os que falarão. O Banco Central Europeu deverá divulgar a sua análise semestral da estabilidade financeira na quinta-feira.

O número de confiança dos investidores alemães ZEW de terça-feira será o destaque de uma semana mais calma em termos de dados. O relatório final sobre a inflação da zona euro para abril será publicado na sexta-feira.

A Comissão Europeia, com sede em Bruxelas, divulgará previsões económicas para a região na quarta-feira, incluindo previsões de crescimento, inflação, dívida e défices.

Na Suécia, onde o Riksbank cortou as taxas de juro em 8 de Maio e prometeu mais este ano, a acta dessa decisão será publicada na quarta-feira, juntamente com a última leitura da inflação.

Os números do PIB da Noruega e da Polónia serão publicados na próxima semana.

O banco central da Roménia poderá na segunda-feira reduzir a sua taxa de juro pela primeira vez em três anos, à medida que a inflação ali diminuir gradualmente. Os últimos números de preços ao consumidor e crescimento do país também estão programados para serem divulgados nos próximos dias.

A leste, a inflação na Rússia deverá permanecer perto de 7,7%, com base em dados semanais do Ministério da Economia. Enquanto isso, os números do PIB podem mostrar uma recuperação do crescimento nos primeiros meses de 2024.

A Bloomberg Economics estima que a economia russa cresceu 5% em termos anuais no primeiro trimestre, face aos 4,9% dos três meses anteriores, apoiada pelos gastos de guerra e pela confiança dos consumidores.

Rumo ao sul, a taxa de inflação de Israel pode ter abrandado para 2,5%, mais uma prova de que a guerra de Israel contra o Hamas teve pouco impacto nos aumentos do custo de vida.

Na Nigéria, espera-se que o crescimento dos preços no consumidor acelere para mais de 34% em Abril, em parte devido à triplicação dos preços da electricidade para alguns consumidores urbanos.

Noutras partes de África, estão previstas duas decisões do banco central:

-

Os decisores políticos da Zâmbia deverão aumentar na Quarta-feira a taxa de juro directora pela sexta reunião consecutiva para apoiar o kwacha, que está a ser negociado em níveis recordemente baixos face ao dólar.

-

A autoridade monetária de Angola poderá seguir o exemplo na Sexta-feira e aumentar o seu índice pela segunda vez consecutiva para combater a inflação, que deverá continuar a subir devido à redução dos subsídios aos combustíveis.

América latina

A economia colombiana poderá ter expandido ligeiramente no primeiro trimestre, apoiada por uma produção mais forte do que o esperado em Fevereiro.

O banco central elevou sua previsão de crescimento para 2024 de 0,8% para 1,4%, enquanto reduziu as estimativas para o próximo ano de 3,5% para 3,2%.

Também estão disponíveis dados sobre produção industrial, manufatura e vendas no varejo, que passaram 12 meses sem leitura positiva.

Entretanto, o principal responsável da política monetária da Colômbia advertiu que o banco central deveria ter cuidado, pois a aceleração dos cortes nas taxas de juro poderia reflectir o ritmo de desaceleração da inflação.

A economia brasileira recuperou no final do ano e permaneceu forte nos primeiros dois meses de 2024. A leitura do PIB de fevereiro foi ligeiramente melhor do que o esperado, devido ao aumento do salário mínimo e ao apoio governamental ao rendimento das famílias de baixos rendimentos.

Os números do PIB do Peru para Março podem ter perdido algum ímpeto depois de terem registado uma leitura superior ao esperado em Fevereiro.

Espera-se que a economia recupere da recessão em 2023, mas o estrago está feito: o número de peruanos que vivem na pobreza extrema atingiu o máximo dos últimos 11 anos no ano passado.

No Uruguai, a inflação de 3,68%, que está dentro da meta do banco central, pode levar os legisladores a reduzir os custos dos empréstimos pela segunda reunião consecutiva, a partir do nível atual de 8,5% na quinta-feira.

A terapia de choque do presidente argentino Javier Miley para a economia assolada pela crise do país começou a produzir resultados na frente da inflação.

Os analistas esperam agora que a leitura de abril seja de 9% em relação ao mês anterior, abaixo da previsão de 13% em janeiro, com a leitura de final de ano caindo cerca de 66 pontos percentuais, para 161,3%.

–Com assistência de Robert Jameson, Monique Vanek, Piotr Skolimowski, Paul Wallace, Tony Halpin e Bryan Fowler.

(Atualizações com o Banco Central da Colômbia na seção América Latina)

Mais lidos da Bloomberg Businessweek

©2024 Bloomberg L.P.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Cerca de 800 manifestantes entraram em confronto com a polícia na sexta-feira na Alemanha enquanto tentavam invadir uma fábrica da Tesla em uma área arborizada.

O protesto foi parte de um esforço para impedir uma expansão planejada da fábrica em Grueneheide, perto de Berlim, que, segundo eles, poderia causar problemas ambientais, disse o grupo organizador Disrupt Tesla em um comunicado. declaração Em seu site.

“Aqui, os ativistas estão destacando o Grupo Tesla como responsável por atrair águas subterrâneas, roubar recursos e colocar pessoas em perigo em todo o mundo”, disse o porta-voz da Disrupt Tesla, Uli Becker, no comunicado.

Um videoclipe mostra dezenas de manifestantes usando chapéus azuis e máscaras tentando invadir a sede da Tesla enquanto policiais usam a força para detê-los. Equipe médica foi vista ajudando os feridos no local.

Ele perguntou: “Por que a polícia permite que os manifestantes de esquerda saiam tão facilmente?” O CEO da Tesla, Elon Musk, escreveu em sua plataforma de mídia social

Numerosas prisões foram feitas e poucos feridos foram relatados

A polícia disse que todas as tentativas de entrada na fábrica foram impedidas e várias pessoas foram detidas Reuters.

Baker disse que o grupo também planeja destacar a devastação ambiental causada pela mineração de lítio em outros países, como Argentina e Bolívia, informou a Reuters. O metal é frequentemente usado para alimentar baterias de carros elétricos.

O porta-voz da polícia de Brandemburgo, Mario Heinemann, disse à Reuters: “Protegemos a liberdade de reunião, mas também somos responsáveis pela ordem e segurança públicas. Isto significa que também interviremos quando necessário”.

O USA TODAY entrou em contato com Tesla para comentar o incidente.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport11 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos