Economy

Tesouro dos EUA em ‘ponto de inflexão’: a correlação de ações e títulos muda à medida que o mercado de renda fixa alerta para a recessão

Títulos e ações podem voltar à sua relação habitual, o que é uma vantagem para os investidores que têm um mix tradicional de ativos em suas carteiras em meio a temores de que os Estados Unidos enfrentem uma recessão neste ano.

“O ponto principal é que a correlação agora se transformou em uma relação mais tradicional, em que ações e títulos não necessariamente se movem juntos”, disse Cathy Jones, analista sênior de renda fixa da Charles Schwab, em entrevista por telefone. “É bom para um portfólio 60-40 porque o objetivo é a diversificação.”

Essa carteira clássica, composta por 60% de ações e 40% de títulos, será lançada em 2022. É incomum tanto para ações quanto para títulos. O tanque é íngrememas eles fizeram no ano passado quando o Federal Reserve rapidamente aumentou as taxas de juros em um esforço para domar a inflação em espiral nos Estados Unidos

Embora a inflação permaneça alta, ela mostra sinais de redução, aumentando as esperanças dos investidores de que o Fed possa desacelerar seu ritmo agressivo de aperto monetário. Com a maior parte dos aumentos das taxas de juros provavelmente encerrados, os títulos parecem estar voltando ao seu papel de porto seguro para os investidores que temem o pessimismo.

“Crescimento mais lento, inflação mais baixa e isso é bom para os títulos”, disse Jones, apontando para dados econômicos divulgados na semana passada que reverteram essas tendências.

O Ministério do Comércio disse em 18 de janeiro que varejo Nos EUA caiu 1,1% em dezembro, enquanto o Fed divulgou dados mostrando no mesmo dia produção industrial americana Caiu mais do que o esperado em dezembro. Também em 18 de janeiro, o Bureau of Labor Statistics dos EUA informou que o Índice de Preços ao Produtor, uma medida inflação em massacaiu no mês passado.

Os preços das ações caíram acentuadamente naquele dia por temores de uma desaceleração da economia, mas os títulos do Tesouro subiram à medida que os investidores buscavam ativos portos-seguros.

“Essa correlação negativa entre os rendimentos do Tesouro e as ações dos EUA contrasta fortemente com a forte correlação positiva que prevaleceu durante a maior parte de 2022”, disse Oliver Allen, economista-chefe de mercado da Capital Economics, em comunicado. Nota 19 de janeiro. Pode ser que “a mudança na correlação das ações e títulos dos EUA permaneça”.

O gráfico em sua nota mostra que os retornos mensais das ações dos EUA e dos títulos do Tesouro de 10 anos foram correlacionados negativamente nas últimas duas décadas, com uma forte correlação positiva para 2022 sendo relativamente incomum durante esse período.

Nota de Economia do Capital de janeiro. 19, 2023

“A queda da inflação deve continuar por muito mais tempo”, disse Allen, enquanto a economia dos EUA pode “virar para pior”. “Isso ilustra nossa visão de que os títulos do Tesouro registrarão mais ganhos nos próximos meses, mesmo com as ações dos EUA em dificuldades.”

iShares 20+ Year Treasury Bond ETF TLT,

Ele subiu 6,7% este ano até sexta-feira, em comparação com um ganho de 3,5% do S&P 500 SPX,

De acordo com dados do FactSet. iShares Título do Tesouro de 10 a 20 anos ETF TLH,

Aumentou 5,7% no mesmo período.

Charles Schwab tem “uma visão muito positiva dos mercados de renda fixa agora”, mesmo após a recente alta no mercado de títulos, de acordo com Jones. “Você pode garantir um retorno atraente por vários anos com risco muito baixo”, disse ela. “Isso é algo que está faltando há uma década.”

Jones disse que gosta de títulos do Tesouro dos EUA, títulos corporativos com grau de investimento e títulos municipais com grau de investimento para pessoas em faixas de impostos mais altas.

Keith Lerner, diretor de investimentos da Truist Advisory Services, tem um aumento na renda fixa em relação às ações com maior risco de recessão.

“Mantenha as coisas simples e atenha-se a ativos de alta qualidade”, como títulos do governo dos EUA, disse ele em entrevista por telefone. Ele disse que os investidores começam a “gravitar” em direção aos títulos do Tesouro de longo prazo quando estão preocupados com a saúde da economia.

O mercado de títulos tem sinalizado preocupações por meses sobre uma possível desaceleração econômica, com reflexão do mercado do Tesouro dos EUA curva de rendimento. É quando as taxas de curto prazo são mais altas do que os retornos de longo prazo, o que historicamente tem sido visto como um sinal de alerta de que os EUA podem estar entrando em uma recessão.

Mas, recentemente, o rendimento do Tesouro de dois anos TMUBMUSD02Y,

Isso chamou a atenção de Charles Schwab-Jones, pois eles se moveram abaixo da taxa de juros de referência do Fed. Normalmente, “você só vê o rendimento de dois anos cair abaixo da taxa dos fundos federais quando entra em recessão”, disse ela.

O rendimento das notas do Tesouro de dois anos caiu 5,7 pontos-base na semana passada para 4,181% na sexta-feira, o terceiro declínio semanal consecutivo, de acordo com dados de mercado da Dow Jones. Compare com taxa efetiva de fundos federais 4,33% está na faixa-alvo do Fed de 4,25% a 4,5%.

“Isso confirma ainda mais que os mercados acreditam fortemente que o Fed terminará de aumentar as taxas de juros muito em breve”, disse Nicholas Colas, cofundador da DataTrek Research, em nota enviada por e-mail em 19 de janeiro.

Para taxas de longo prazo, o rendimento da nota do Tesouro de 10 anos é TMUBMUSD10Y,

Encerrou a sexta-feira em 3,483%, também em queda por três semanas consecutivas, segundo dados de mercado da Dow Jones. Os rendimentos e os preços dos títulos movem-se em direções opostas.

‘Sinal ruim para ações’

Enquanto isso, as notas do Tesouro de longo prazo com vencimento em mais de 20 anos “subiram mais de dois desvios padrão nos últimos 50 dias”, disse Colas em uma nota da Data Trek. “A última vez que isso aconteceu foi no início de 2020, quando entrei em uma recessão pandêmica.”

Ele escreveu que o tesouro de longo prazo está em “um ponto crítico agora, e os mercados sabem disso”. “Seu rali recente atinge o limite estatístico entre os temores gerais de recessão e as previsões de uma recessão severa.”

Uma nova alta no ETF de títulos do tesouro iShares de 20 anos seria um “mau sinal para as ações”, de acordo com a DataTrek.

“Um investidor pode se perguntar com razão sobre o chamado do mercado de títulos para uma inclinação recessiva, mas saber que existe é melhor do que não estar ciente desse importante sinal”, disse Colas.

mercado de ações dos eua Terminou bruscamente na sexta-feiramas o Dow Jones Industrial Average DJIA,

e o Standard & Poor’s 500 cada um registrou perdas semanais para interromper uma seqüência de vitórias de duas semanas. O Nasdaq Composite de alta tecnologia apagou suas perdas semanais na sexta-feira para encerrar sua terceira semana consecutiva de ganhos.

Na próxima semana, os investidores avaliarão uma ampla gama de novos dados econômicos, incluindo atividade industrial e de serviços, reivindicações de desemprego e despesas do consumidor. Eles também obterão uma leitura do Índice de Preços ao Consumidor e Despesas Pessoais, que é a medida de inflação preferida do Fed.

Atrás da tempestade

O mercado de renda fixa está na “cauda da tempestade”, de acordo com o relatório do primeiro trimestre do Vanguard Group sobre a classe de ativos.

“Os meteorologistas chamam o quadrante superior direito de um furacão de ‘lado sujo’ porque é o mais perigoso. Pode trazer ventos fortes, rajadas e tornados ocasionais que causam destruição maciça quando o furacão atinge a costa”, disse Vanguard no relatório.

“Da mesma forma, o mercado de renda fixa foi atingido pela tempestade no ano passado”, disse a empresa. “Taxas primárias baixas, inflação surpreendentemente alta e um impulso para aumentar as taxas de juros pelo Federal Reserve levaram a perdas históricas no mercado de títulos.”

Agora, as taxas podem não subir “muito mais alto”, mas as preocupações com a economia permanecem, de acordo com a Vanguard. “Uma recessão se aproxima, os spreads de crédito permanecem desconfortavelmente apertados, a inflação permanece alta e muitos países importantes enfrentam desafios fiscais”, disse o gerente de ativos.

Ler: Williams, do Fed, diz que inflação “muito alta” continua sendo sua preocupação número um

‘defensiva’

Dada a perspectiva de fraqueza econômica dos EUA este ano, os títulos corporativos provavelmente terão desempenho inferior à renda fixa do governo, disse Chris Alwyn, chefe de crédito global da Vanguard, em entrevista por telefone. E quando se trata de dívida corporativa, “estamos na defensiva”.

Isso significa que a Vanguard tem menos exposição a títulos corporativos do que normalmente, enquanto procura “atualizar a qualidade de crédito de nossas carteiras” com mais grau de investimento do que dívida de alto rendimento, ou a chamada dívida lixo. Além disso, a Vanguard favorece setores não cíclicos, como farmacêutico ou saúde, disse Alwine.

Existem riscos nas previsões de preços da Vanguard.

“Embora este não seja o nosso caso base, podemos ver o Federal Reserve, diante de uma persistente inflação salarial, forçado a aumentar a taxa dos fundos federais para perto de 6%”, alertou o Vanguard em seu relatório. A empresa disse que o aumento dos rendimentos dos títulos já vistos no mercado deve “ajudar a aliviar a dor”, mas que “o mercado ainda não começou a precificar essa possibilidade”.

Allwyn disse que espera que o Fed eleve sua taxa básica de juros para 5% a 5,25% e depois a deixe nesse nível por talvez dois trimestres antes de começar a flexibilizar sua política monetária.

“No ano passado, os títulos não eram uma boa maneira de diversificar as ações porque o Fed estava aumentando agressivamente as taxas de juros para lidar com as preocupações com a inflação”, disse Alwyn. “Achamos que as associações mais típicas retornam.”

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Fonte da imagem, Imagens Getty

- autor, Kevin Beachy

- Papel, Repórter de custo de vida

-

Estima-se que centenas de milhares de proprietários contraíram hipotecas nos últimos três anos e continuarão a pagá-las até a aposentadoria.

Observou-se um aumento significativo nos termos das hipotecas após a idade de reforma estatal, especialmente nos novos empréstimos à habitação concedidos a pessoas com menos de 30 anos de idade.

Os números do Banco de Inglaterra mostram como aumentou a percentagem de novas hipotecas com data de vencimento posterior.

As altas taxas de hipotecas levaram muitas pessoas a optar por um prazo de reembolso estendido para controlar os custos.

Os números surgiram na sequência de um pedido de Liberdade de Informação (FoI) feito por Sir Steve Webb, o antigo Secretário de Pensões que é agora sócio da consultora de pensões LCP.

“O desafio de subir na carreira imobiliária está a forçar um grande número de jovens compradores de casas a apostar nas suas perspectivas de reforma através da contratação de hipotecas de longo prazo”, disse ele.

Ele observou que a utilização de poupanças de reforma limitadas para liquidar uma hipoteca poderia deixar as pessoas em maior risco de pobreza na velhice.

Pensamento cuidadoso

O FoI seguiu o Relatório de Política Financeira do Banco da Inglaterra, que incluiu dados de hipotecas para o quarto trimestre de 2023. Webb solicitou os dados correspondentes para o quarto trimestre dos dois anos anteriores.

Os dados do Banco de Inglaterra mostram que, nos últimos três meses de 2021, cerca de 31% das novas hipotecas tinham uma data de fim para além da idade de reforma do Estado.

Dois anos mais tarde, cerca de 42% das novas hipotecas tinham uma data de expiração durante a reforma, indicando a crescente popularidade dos empréstimos a longo prazo.

Durante os últimos três trimestres, houve aproximadamente 300.000 novas hipotecas nesta categoria.

Muita coisa pode mudar nas perspectivas financeiras dos proprietários durante a sua vida profissional.

Uma hipoteca de longo prazo pode ser substituída por uma hipoteca de curto prazo à medida que a renda de alguém aumenta ou ela encontra outras maneiras de pagar a hipoteca.

No entanto, as pressões sobre os jovens proprietários são claras, com a percentagem de hipotecas sobre reformas excessivas a aumentar acentuadamente.

O número de proprietários com menos de 30 anos que contrataram essas hipotecas dobrou no período de dois anos, enquanto o número de proprietários com menos de 40 anos aumentou 30%.

Entretanto, os grupos etários mais velhos registaram um declínio nos negócios hipotecários.

Aconteceu durante dois anos de turbulência no mercado hipotecário. As taxas são muito mais altas agora do que no final de 2021.

Os jovens proprietários optaram por prazos de hipoteca mais longos para facilitar o gerenciamento dos pagamentos.

Por quanto tempo esta tendência poderá continuar dependerá em grande parte da descida e da estabilização das taxas hipotecárias.

Na quinta-feira, embora o Banco de Inglaterra tenha mantido a sua taxa de juro de referência em 5,25%, avançou no sentido de um corte nas taxas de verão e sugeriu novos cortes.

O governador do banco, Andrew Bailey, disse estar “otimista de que as coisas estão caminhando na direção certa” em relação à economia britânica, levando à especulação de um corte nas taxas de juros diretoras.

Maneiras de tornar sua hipoteca mais acessível

- Faça pagamentos indevidos. Se você ainda tiver algum tempo para comprar um negócio a uma taxa fixa baixa, poderá pagar mais agora para economizar dinheiro mais tarde.

- Mude para uma hipoteca apenas com juros. Ele pode manter seus pagamentos mensais acessíveis, mesmo que você não pague dívidas acumuladas quando comprou sua casa.

- Prolongue a vida da sua hipoteca. O prazo típico da hipoteca é de 25 anos, mas agora estão disponíveis prazos que variam de 30 a 40 anos.

Você é afetado pelos problemas que esta história aborda?

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

(Bloomberg) — O núcleo da inflação dos EUA provavelmente moderou-se em abril pela primeira vez em seis meses, oferecendo um vislumbre de esperança de que as pressões sobre os preços estejam começando a diminuir novamente após uma série de surpresas ascendentes.

Mais lidos da Bloomberg

O núcleo do IPC, que exclui alimentos e combustíveis, deverá subir 0,3% em relação ao mês anterior, após subir 0,4% durante o primeiro trimestre. O Bureau of Labor Statistics está programado para divulgar seu relatório do Índice de Preços ao Consumidor na quarta-feira.

Em comparação com abril de 2023, o núcleo do IPC deverá aumentar 3,6%. Embora este aumento anual seja o mais pequeno em três anos, continua a ser demasiado rápido para apaziguar os decisores políticos da Fed, que querem provas de que a inflação está a abrandar consistentemente enquanto debatem o momento dos cortes nas taxas de juro.

O IPC global deverá subir 0,4% pelo terceiro mês consecutivo, à medida que os preços da gasolina atingem o seu nível mais elevado em seis meses. Embora os preços das matérias-primas tenham caído consideravelmente, os custos dos serviços básicos permanecem elevados, o que explica por que a inflação se manteve estável no primeiro trimestre.

Parte da dificuldade que a Fed tem tido em reduzir a inflação para o seu objectivo de 2% reside no resiliente consumidor americano. As vendas a retalho em Fevereiro e Março avançaram fortemente, embora as previsões dos economistas para Abril sugerissem que as famílias fizeram uma pausa. Esses números também estão programados para serem divulgados na quarta-feira.

Na terça-feira, os economistas irão analisar o relatório do governo sobre os preços no produtor para avaliar o impacto de categorias como cuidados de saúde e gestão de carteiras que alimentam a medida de inflação preferida da Fed – o índice de preços de despesas de consumo pessoal.

Outros relatórios da próxima semana incluem construção de moradias e produção industrial para abril.

O presidente do Federal Reserve, Jerome Powell, deve falar na terça-feira em um evento para banqueiros estrangeiros em Amsterdã. Os presidentes regionais do Fed, Loretta Mester, de Cleveland, e Raphael Bostic, de Atlanta – que votam na política este ano – também estão programados para falar.

O que a Bloomberg Economics diz:

“O relatório central do IPC de abril pode parecer encorajador – esperamos que desacelere em comparação com março – mas vemos uma grande probabilidade de que a leitura central do PCE deste mês, uma preocupação maior para o Fed, permaneça forte.”

—Anna Wong, Stuart Ball, Elisa Wenger e Estelle Au, economistas. Para a análise completa, clique aqui

Rumo ao Norte, os dados canadianos sobre as vendas de casas existentes em Abril revelarão se o mercado da Primavera está a aquecer, à medida que os compradores antecipam cortes nas taxas de juro. Dados sobre inícios de habitação, fabricação e atacado também serão divulgados.

Noutros lugares, os números sobre a força das economias chinesa e japonesa, os dados salariais do Reino Unido e as últimas previsões da UE manterão os investidores ocupados nos próximos dias.

Clique aqui para saber o que aconteceu na semana passada. Abaixo está um resumo do que acontecerá na economia global.

Ásia

A China publica uma série de dados na sexta-feira que deverão mostrar um forte início de segundo trimestre, com o crescimento da produção industrial, das vendas no varejo e do investimento em ativos fixos acelerando ano a ano.

Mas o declínio no sector da habitação continuará a representar riscos, prevendo-se que o investimento imobiliário diminua mais de 9%.

Estima-se que a economia japonesa tenha contraído no primeiro trimestre devido a um declínio no consumo privado e no investimento empresarial, bem como à primeira contribuição negativa das exportações líquidas num ano. Esses números estão previstos para quarta-feira.

É provável que o crescimento recupere novamente no segundo trimestre graças a uma recuperação na produção automóvel, de acordo com a Bloomberg Economics.

Na sexta-feira, a Malásia anunciou os números do PIB.

O crescimento salarial australiano deverá aumentar ligeiramente no primeiro trimestre, prevendo-se que a taxa de desemprego suba para 3,9% em Abril.

Entretanto, o tesoureiro australiano Jim Chalmers disse à Bloomberg que o orçamento proporcionaria um impulso maior à indústria mineral crítica do país, descrevendo o mercado lucrativo como uma “oportunidade de ouro”. Ele está programado para divulgar seu plano financeiro anual na noite de terça-feira.

As estatísticas comerciais deverão ser divulgadas na Indonésia e em Singapura, e espera-se que o banco central das Filipinas mantenha a sua taxa de juro de referência em 6,5% na quinta-feira.

Europa, Médio Oriente, África

O Reino Unido estará no centro das atenções com dados do mercado de trabalho que poderão encorajar os decisores políticos a observarem a diminuição das pressões inflacionistas.

O rendimento médio semanal, excluindo bônus, aumentou 5,9% anualmente no primeiro trimestre, de acordo com estimativas médias dos economistas.

Embora a continuação da tendência descendente continue forte, encorajaria os responsáveis do Banco de Inglaterra, dois dos quais votaram na quinta-feira a favor de um corte imediato nos custos dos empréstimos contra sete que votaram a favor de nenhuma mudança.

Na sequência desta decisão, os discursos dos decisores políticos do Reino Unido atrairão a atenção. Entre eles está o economista-chefe do Banco da Inglaterra, Hugh Bell, que falará na terça-feira.

Na zona euro, o calendário inclui vários funcionários do Banco Central Europeu. Os governadores dos Países Baixos, Alemanha, França e Itália estão entre os que falarão. O Banco Central Europeu deverá divulgar a sua análise semestral da estabilidade financeira na quinta-feira.

O número de confiança dos investidores alemães ZEW de terça-feira será o destaque de uma semana mais calma em termos de dados. O relatório final sobre a inflação da zona euro para abril será publicado na sexta-feira.

A Comissão Europeia, com sede em Bruxelas, divulgará previsões económicas para a região na quarta-feira, incluindo previsões de crescimento, inflação, dívida e défices.

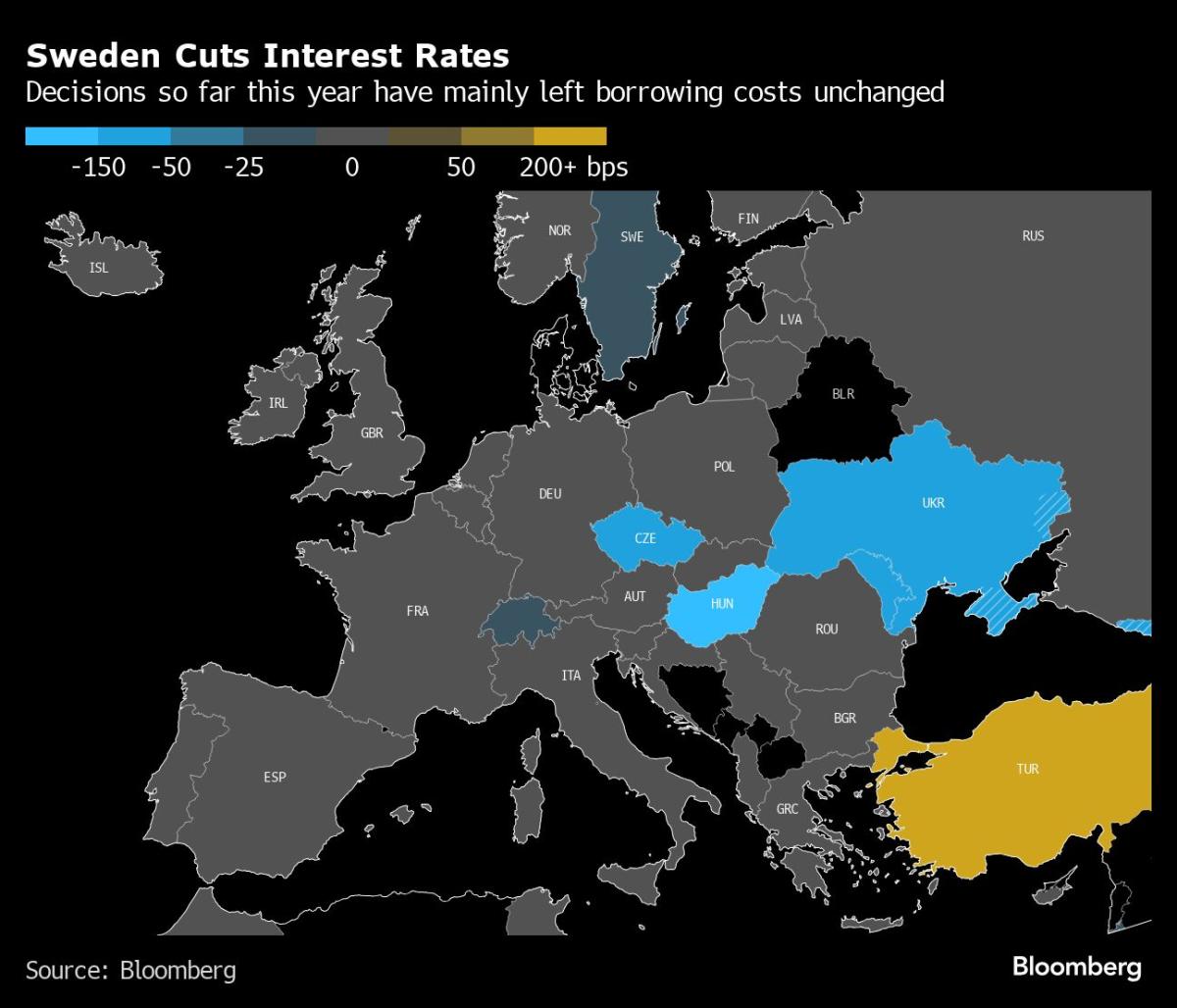

Na Suécia, onde o Riksbank cortou as taxas de juro em 8 de Maio e prometeu mais este ano, a acta dessa decisão será publicada na quarta-feira, juntamente com a última leitura da inflação.

Os números do PIB da Noruega e da Polónia serão publicados na próxima semana.

O banco central da Roménia poderá na segunda-feira reduzir a sua taxa de juro pela primeira vez em três anos, à medida que a inflação ali diminuir gradualmente. Os últimos números de preços ao consumidor e crescimento do país também estão programados para serem divulgados nos próximos dias.

A leste, a inflação na Rússia deverá permanecer perto de 7,7%, com base em dados semanais do Ministério da Economia. Enquanto isso, os números do PIB podem mostrar uma recuperação do crescimento nos primeiros meses de 2024.

A Bloomberg Economics estima que a economia russa cresceu 5% em termos anuais no primeiro trimestre, face aos 4,9% dos três meses anteriores, apoiada pelos gastos de guerra e pela confiança dos consumidores.

Rumo ao sul, a taxa de inflação de Israel pode ter abrandado para 2,5%, mais uma prova de que a guerra de Israel contra o Hamas teve pouco impacto nos aumentos do custo de vida.

Na Nigéria, espera-se que o crescimento dos preços no consumidor acelere para mais de 34% em Abril, em parte devido à triplicação dos preços da electricidade para alguns consumidores urbanos.

Noutras partes de África, estão previstas duas decisões do banco central:

-

Os decisores políticos da Zâmbia deverão aumentar na Quarta-feira a taxa de juro directora pela sexta reunião consecutiva para apoiar o kwacha, que está a ser negociado em níveis recordemente baixos face ao dólar.

-

A autoridade monetária de Angola poderá seguir o exemplo na Sexta-feira e aumentar o seu índice pela segunda vez consecutiva para combater a inflação, que deverá continuar a subir devido à redução dos subsídios aos combustíveis.

América latina

A economia colombiana poderá ter expandido ligeiramente no primeiro trimestre, apoiada por uma produção mais forte do que o esperado em Fevereiro.

O banco central elevou sua previsão de crescimento para 2024 de 0,8% para 1,4%, enquanto reduziu as estimativas para o próximo ano de 3,5% para 3,2%.

Também estão disponíveis dados sobre produção industrial, manufatura e vendas no varejo, que passaram 12 meses sem leitura positiva.

Entretanto, o principal responsável da política monetária da Colômbia advertiu que o banco central deveria ter cuidado, pois a aceleração dos cortes nas taxas de juro poderia reflectir o ritmo de desaceleração da inflação.

A economia brasileira recuperou no final do ano e permaneceu forte nos primeiros dois meses de 2024. A leitura do PIB de fevereiro foi ligeiramente melhor do que o esperado, devido ao aumento do salário mínimo e ao apoio governamental ao rendimento das famílias de baixos rendimentos.

Os números do PIB do Peru para Março podem ter perdido algum ímpeto depois de terem registado uma leitura superior ao esperado em Fevereiro.

Espera-se que a economia recupere da recessão em 2023, mas o estrago está feito: o número de peruanos que vivem na pobreza extrema atingiu o máximo dos últimos 11 anos no ano passado.

No Uruguai, a inflação de 3,68%, que está dentro da meta do banco central, pode levar os legisladores a reduzir os custos dos empréstimos pela segunda reunião consecutiva, a partir do nível atual de 8,5% na quinta-feira.

A terapia de choque do presidente argentino Javier Miley para a economia assolada pela crise do país começou a produzir resultados na frente da inflação.

Os analistas esperam agora que a leitura de abril seja de 9% em relação ao mês anterior, abaixo da previsão de 13% em janeiro, com a leitura de final de ano caindo cerca de 66 pontos percentuais, para 161,3%.

–Com assistência de Robert Jameson, Monique Vanek, Piotr Skolimowski, Paul Wallace, Tony Halpin e Bryan Fowler.

(Atualizações com o Banco Central da Colômbia na seção América Latina)

Mais lidos da Bloomberg Businessweek

©2024 Bloomberg L.P.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Cerca de 800 manifestantes entraram em confronto com a polícia na sexta-feira na Alemanha enquanto tentavam invadir uma fábrica da Tesla em uma área arborizada.

O protesto foi parte de um esforço para impedir uma expansão planejada da fábrica em Grueneheide, perto de Berlim, que, segundo eles, poderia causar problemas ambientais, disse o grupo organizador Disrupt Tesla em um comunicado. declaração Em seu site.

“Aqui, os ativistas estão destacando o Grupo Tesla como responsável por atrair águas subterrâneas, roubar recursos e colocar pessoas em perigo em todo o mundo”, disse o porta-voz da Disrupt Tesla, Uli Becker, no comunicado.

Um videoclipe mostra dezenas de manifestantes usando chapéus azuis e máscaras tentando invadir a sede da Tesla enquanto policiais usam a força para detê-los. Equipe médica foi vista ajudando os feridos no local.

Ele perguntou: “Por que a polícia permite que os manifestantes de esquerda saiam tão facilmente?” O CEO da Tesla, Elon Musk, escreveu em sua plataforma de mídia social

Numerosas prisões foram feitas e poucos feridos foram relatados

A polícia disse que todas as tentativas de entrada na fábrica foram impedidas e várias pessoas foram detidas Reuters.

Baker disse que o grupo também planeja destacar a devastação ambiental causada pela mineração de lítio em outros países, como Argentina e Bolívia, informou a Reuters. O metal é frequentemente usado para alimentar baterias de carros elétricos.

O porta-voz da polícia de Brandemburgo, Mario Heinemann, disse à Reuters: “Protegemos a liberdade de reunião, mas também somos responsáveis pela ordem e segurança públicas. Isto significa que também interviremos quando necessário”.

O USA TODAY entrou em contato com Tesla para comentar o incidente.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport11 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos