Top News

Cyrela Brazil Realty: Avanço cauteloso nas ações brasileiras de construção residencial de primeira linha (CYRBY).

Estúdio CJ/iStock via Getty Images

Cyrela Brazil Realty SA Empreendimentos e Participações (OTCPK:CYRBY), empresa brasileira com sede em São Paulo, Brasil, atua na construção, incorporação e venda de imóveis residenciais no setor imobiliário. Seus principais projetos estão concentrados em São Paulo e Rio De Janeiro.

Além disso, a Cyrela participa na segmentação de loteamentos e serviços imobiliários por meio de joint ventures. A empresa possui participações em empresas coligadas, incluindo Lovey, Curie e Plano & Plano Developments, listadas na Bolsa de Valores Brasileira (Ibovespa). Além disso, possui a fintech CashMe, que oferece empréstimos para aquisição de habitação.

A tese de investimento da Cyrela gira em torno de sua presença central nos segmentos de média e alta renda, que apresentam resiliência à deterioração dos indicadores macroeconômicos. A empresa administra com eficácia seus indicadores creditícios e financeiros, demonstrando forte gestão financeira. O alto impulso de vendas da Sirela para seus lançamentos ressalta a forte demanda e seu crescente volume Ativo refere-se a estar ativo no mercado de trabalho.

Apesar destes pontos fortes, a Sirela enfrenta desafios, com as recentes contrações nas margens brutas e líquidas indicando pressão sobre a rentabilidade. Além disso, a empresa está enfrentando uma fuga de caixa operacional que exige uma avaliação cuidadosa para compreender e abordar as causas subjacentes.

Apesar desses desafios, a Cyrela mantém resultados positivos, com margens favoráveis e retorno sobre o patrimônio (“ROE”) superior aos pares nacionais. Apesar de um aumento significativo na avaliação em 2023, refletindo os potenciais impactos positivos da queda das taxas de juros no Brasil, e da negociação com uma avaliação premium em relação aos pares, os múltiplos da empresa estão ligeiramente abaixo das médias históricas, sugerindo que podem não ser exagerados.

Panorama financeiro e principais vantagens competitivas da Sirela

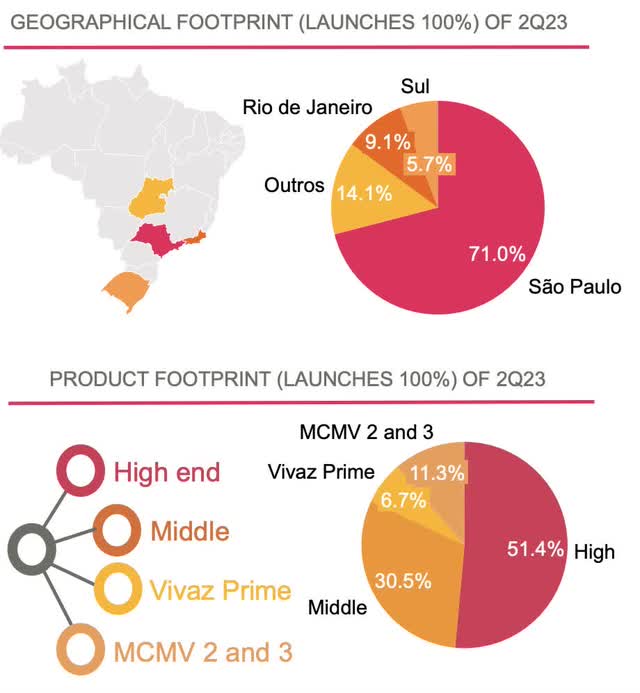

A Cyrela possui uma vantagem competitiva significativa, principalmente devido à sua forte presença no mercado paulista, que responde por mais de 70% de sua área operacional. A empresa tem como alvo estratégico os segmentos A e B, que respondem por aproximadamente 80% de seus negócios. Essa abordagem focada tem sido uma estratégia importante para a Cyrela ao longo dos anos, com ênfase na oferta de produtos de alta qualidade a preços relativamente acessíveis.

IR da Sirela

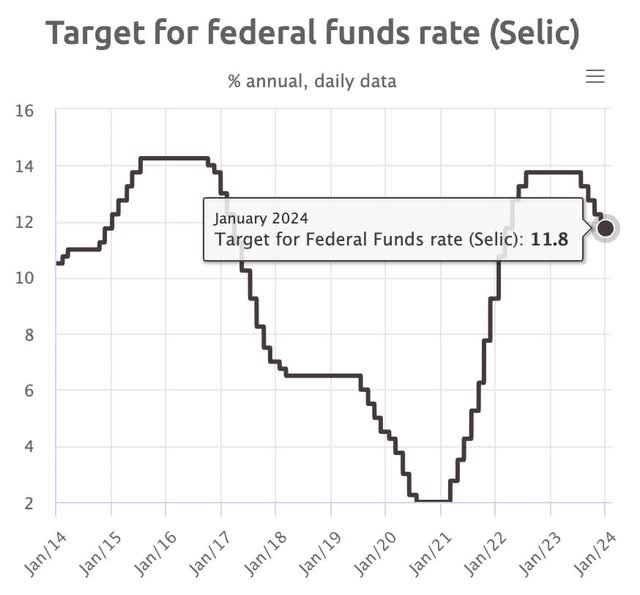

Nos últimos três anos do cenário macroeconômico brasileiro, a taxa de juros (Selic) subiu de 2% para 13,75% entre 2021 e 2023, afetando significativamente o setor imobiliário. A Cyrela tem demonstrado certa resiliência aos efeitos adversos das altas taxas de juros, focando principalmente nos segmentos de alto padrão, com foco em São Paulo.

Banco Central do Brasil

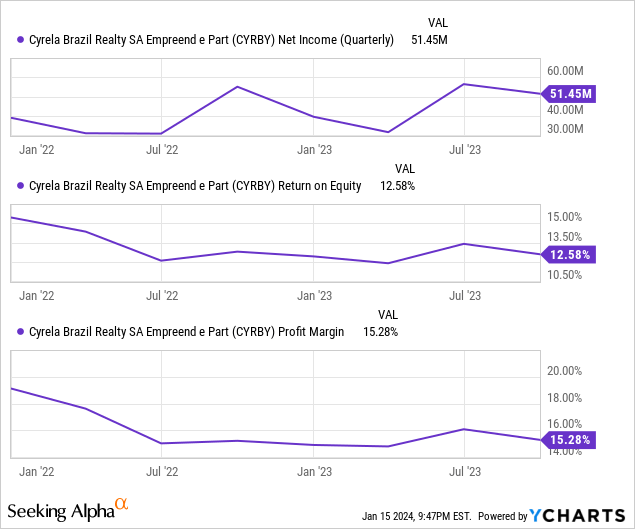

Uma análise comparativa entre os resultados de 2022 e 2023 revela que apesar das intervenções macroeconómicas, a Sirela manteve os seus lucros e margens, embora com uma contracção face aos anos anteriores. Esta conquista é sublinhada por um forte retorno sobre o capital (“ROE”), indicando uma gestão eficaz e uma estratégia bem executada no segmento de mercado.

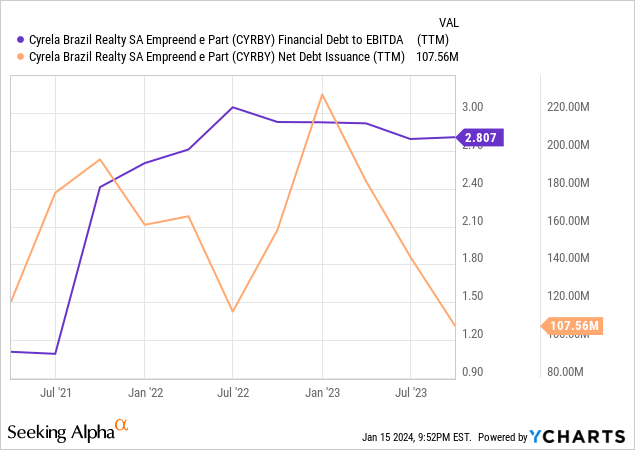

O endividamento da empresa tem vindo a aumentar nos últimos dois anos, o que é uma parte inegável da estratégia adotada. A empresa seguiu lançamentos bem-sucedidos nos dois anos anteriores para aumentar sua alavancagem, aumentar lucros e margens. A maior parte da dívida é acumulada ao longo do tempo, uma escolha estratégica que a empresa continua a manter ao longo do tempo. A relação dívida líquida/EBITDA da Cyrela é de 2,8x, embora seja mais lenta em relação aos resultados de 2022.

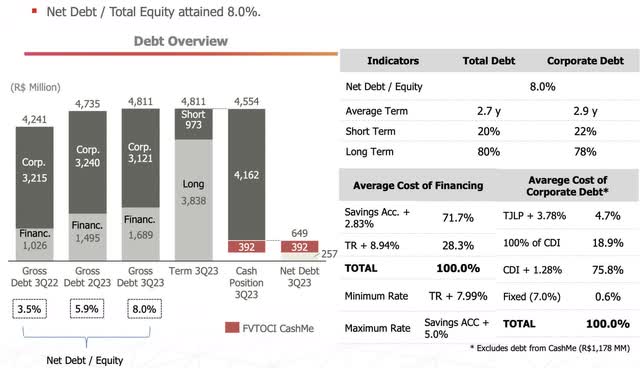

Historicamente, a Cyrela manteve um nível de endividamento líquido superior a três vezes o patrimônio líquido, e houve períodos em que a dívida líquida ultrapassou esse valor. No segundo trimestre de 2023, o rácio dívida líquida/capital próprio é de cerca de 6%; No terceiro trimestre, aumentou para 8%. Embora esse número seja superior ao desejado (abaixo de 3%, média histórica), indica uma estratégia deliberada da empresa.

IR da Sirela

Embora o actual peso da dívida seja de 8%, o ambiente global é favorável tendo em conta o ciclo monetário em curso com cortes nas taxas de juro. O custo da dívida corporativa da Sirela está indexado a 75% do CDI, a taxa de juros de referência do Brasil. Este abrandamento do ambiente económico contribui para uma perspectiva menos favorável para a dívida da Sirela, especialmente porque os analistas projectam Taxa de juro 9% até dezembro de 2024.

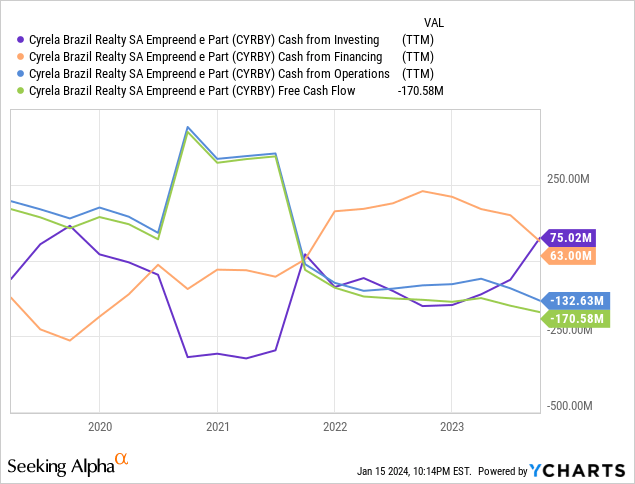

Um dos focos da tese é a geração operacional de caixa da Cyrela, que é negativa porque a empresa utiliza seu caixa para financiar seus projetos.

Uma análise mais detalhada dos dados financeiros da Sirela nos últimos cinco anos revela um padrão relacionado. A empresa apresentou fluxo de caixa livre e fluxo de caixa operacional negativos, indicando desafios na geração de caixa operacional suficiente para cobrir despesas e investimentos. Contudo, existe um fluxo de caixa de investimento positivo, o que sinaliza investimentos contínuos em ativos de longo prazo relacionados a projetos imobiliários. Um fluxo de caixa de financiamento positivo sublinha a dependência da empresa do financiamento externo através de dívida.

Porém, ainda alinhado à estratégia da Cyrela, a utilização de seu caixa para investimentos e financiamentos acelerou os números operacionais, especialmente significativos quando se considera o número de lançamentos de VGV (Capacidade de Vendas) em relação a 2022.

IR da Sirela

Os últimos resultados financeiros da Sirela

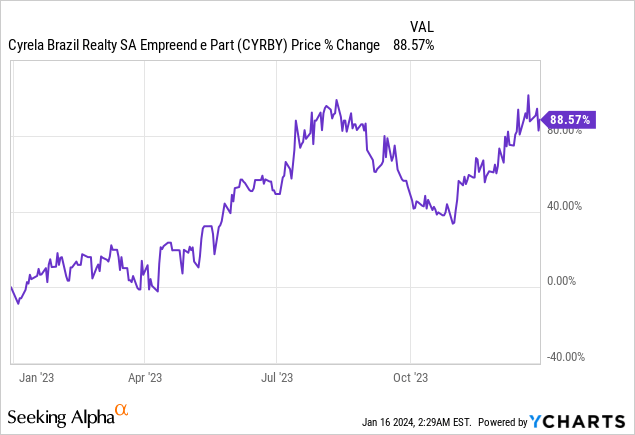

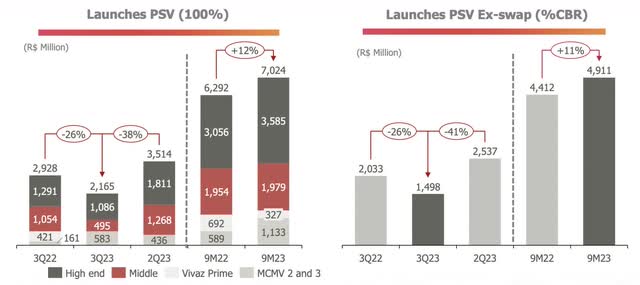

Em Terceiro trimestre de 2023, conforme gráfico acima, apesar da queda de 38% nos lançamentos, a receita da Syrela ficou quase estável no trimestre, atingindo R$ 1,6 bilhão. Esta estabilidade fez com que o volume de vendas não diminuísse significativamente, apesar dos lançamentos mais fracos, com as vendas caindo 7% em comparação com uma queda de 38% no trimestre. Esse efeito positivo é creditado ao melhor momento de vendas dos lançamentos (VSO divulga 46%).

IR da Sirela

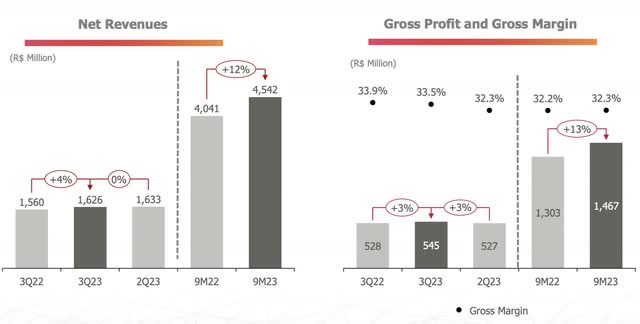

A margem bruta aumentou 1,3 ponto percentual no trimestre, para 33,5%, principalmente devido ao reconhecimento de novos lançamentos com maiores margens de lucro. Além disso, os custos associados a um dos investidores afetaram negativamente a lucratividade, resultando em um desempenho relativamente fraco de R$ 251 milhões. Isto se traduz em um ROE anualizado de 12,9%, em comparação com um retorno sobre o patrimônio líquido (ROAE) médio de 12,8% nos últimos 12 meses.

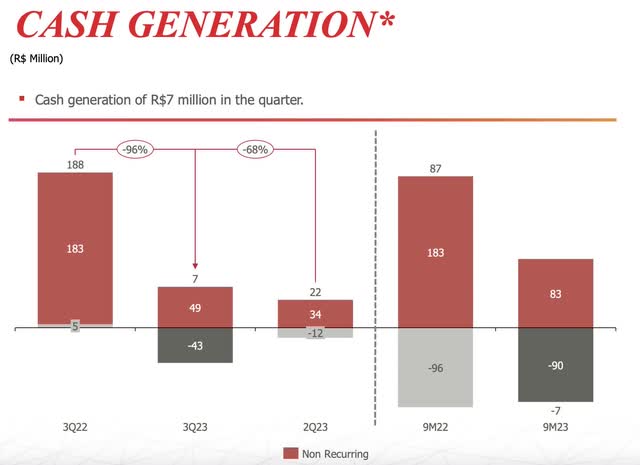

Em relação à geração de caixa do trimestre, o impacto positivo de R$ 49 milhões com a venda da participação na Curie elevou o total para R$ 7 milhões. Excluindo esse efeito, o consumo de caixa teria sido de R$ 43 milhões. Dado o crescimento dos lançamentos verificado entre 2022 e 2023 e a dinâmica geral de caixa dos segmentos de renda média e alta do setor, esse nível de consumo de caixa é considerado razoável.

IR da Sirela

Avaliação de Sirela

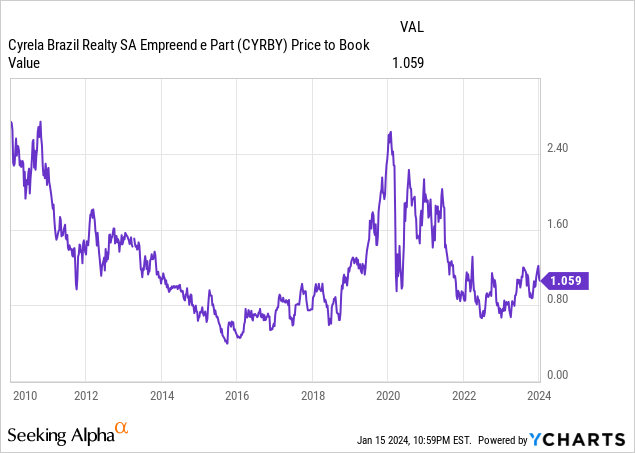

Apesar de ser uma empresa cíclica, é melhor considerar um indicador objetivo do que P/L (Preço/Lucro) na análise da Cyrella, principalmente em períodos em que a empresa sofreu perdas. Indicadores históricos como P/E podem estar desatualizados, mas P/B (Price/Book) é considerado mais robusto.

Olhando para o P/B, valor abaixo de 1 indica relativa acessibilidade para a Cyrela e, em 2022, na comparação anual, proporcionou condições favoráveis para acumulação. O índice P/B da Sirela está em torno de 1,17, próximo à média dos últimos dez anos de 1,20.

Embora a empresa tenha experimentado um crescimento significativo de valor em 2023, até 85%, isso não significa necessariamente que seja cara. A análise sugere que a Cyrella está atualmente em linha com sua média histórica. Contudo, tal como observado em 2016, poderá ainda haver oportunidades para os stocks acumularem antes de aumentos mais pronunciados, particularmente em ciclos ascendentes contidos.

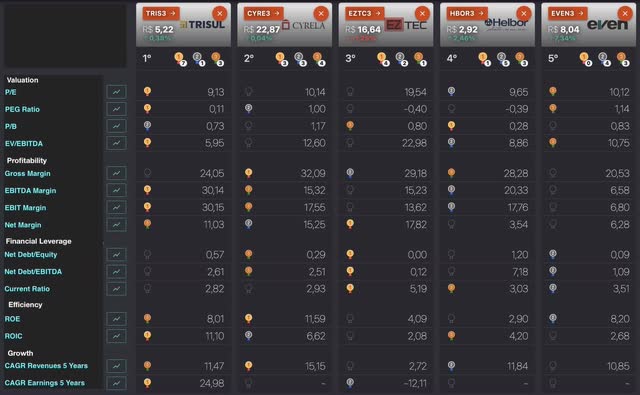

A análise dos principais pares domésticos da Sirela, com foco específico nos segmentos de alto padrão e médio crescimento, leva às seguintes conclusões:

Investimento Posicional – Adaptações do Autor

A Cyrela negocia com alto P/B entre seus pares e um dos mais altos índices de PEG. Além disso, a relação EV/EBITDA da empresa de 12,6x está entre as mais altas entre seus pares listados na Bolsa de Valores Brasileira (Ibovespa), atrás apenas da EzTech, que negocia sob o ticker EZTC3.

Ao analisar a rentabilidade, a Cyrela se destaca no setor com a maior margem bruta, 32%. Porém, fica atrás da Trisul (TRIS3) e da Helbor (HBOR3) em termos de margens EBITDA e EBIT.

Em termos de alavancagem, a Cyrela ocupa o terceiro lugar, com a EzTech não apresentando dívida líquida sobre patrimônio líquido, compartilhada com a Even (EVEN3).

O excelente desempenho da Sirela está em seu ROE, que superou todos os pares e o ROIC fica atrás apenas da Trisul. Uma análise do crescimento histórico da receita nos últimos anos posiciona a Syrela como a empresa com o maior crescimento composto entre seus pares, com 15,1%.

Utilizando o método de avaliação de Graham e considerando lucro por ação (“EPS”) de US$ 0,48 e valor contábil de 4, o valor justo calculado para o ADR da Cyrela é de US$ 6,58. Esta estimativa inclui uma margem de segurança de 50,9%, resultando em um preço de compra sugerido de US$ 5,07. Este preço de compra proposto está aproximadamente 16% acima do preço do ADR registrado em 14 de janeiro de US$ 4,36.

resultado final

Apesar de uma recuperação significativa no preço das ações da Cyrela ao longo de 2023, as ações da empresa ainda são negociadas abaixo de seu valor contábil médio histórico devido a uma resposta positiva do mercado a uma queda esperada nas taxas de juros do Brasil de dois dígitos para um dígito até o final de 2024.

Embora a empresa continue a registar uma queima de caixa, as perspectivas de lucros substanciais após um novo ciclo de investimento nos próximos anos parecem promissoras, principalmente devido ao baixo custo da sua dívida.

No trimestre mais recente, a Sirela apresentou forte desempenho, consolidando sua posição como o player mais resiliente do setor imobiliário brasileiro. A manutenção de margens inflacionadas permite à empresa manter um rácio produção/capital um pouco inferior aos níveis históricos, ao mesmo tempo que alcança o ROE mais elevado entre os seus pares. Dado este histórico consistente e o baixo nível de endividamento, acredito que tem espaço para se diferenciar dos seus pares, justificando a minha cautelosa posição otimista, mesmo com um rácio P/B superior a 1,0x.

Nota do Editor: Este artigo discute um ou mais títulos não negociados em uma importante bolsa dos EUA. Esteja ciente dos riscos associados a essas ações.

“O desconfortavelmente humilde fã de TV. Generalista de Twitter. Entusiasta de música extrema. Conhecedor de Internet. Amante de mídia social”.

Top News

MGI Tech abre centro de experiência do cliente no Brasil para avançar a genômica na América Latina

Fornecimento de espaço para demonstrações para laboratórios médicos, universidades e hospitais

Contribui para o avanço da genética América latinaA MGI Tech Co., sediada na China, empresa comprometida com o desenvolvimento de tecnologia para liderar instrumentos críticos e ciências biológicas, anunciou o lançamento de seu Centro de Experiência do Cliente (CEC) no Brasil.

O objetivo é fornecer instalações para laboratórios clínicos e de pesquisa, hospitais e universidades melhorarem o aprendizado e a experiência com a tecnologia de sequenciamento de genoma usada em medicina de precisão, oncologia, agrigenômica (a aplicação de genomas na agricultura) e metagenômica (a coleta de genes). comunidades microbianas ambientais), entre outras seções.

O laboratório também servirá como um centro MGI BrasilPermite expansão de funções por toda parte América latina. Isto demonstra o compromisso duradouro da MGI em expandir o acesso genético global na região. A MGI atua na América Latina desde 2019 e já possui parceria com diversos clientes como a Fundação. Osvaldo Cruz (Feocruz) em BrasilBiogenar em ArgentinaJensel's ColômbiaGenos em México e no grupo TCL Chile.

Em BrasilA tecnologia da MGI também apoia o maior projeto brasileiro de sequenciamento do genoma, que visa sequenciar os genomas completos de milhares de pacientes com doenças raras e cânceres hereditários, em busca de marcadores genéticos para monitorar doenças hereditárias para diagnóstico precoce.

A MGI opera em mais de 100 países e possui 9 centros de experiência do cliente em todo o mundo. O centro brasileiro, localizado no Brooklyn Ballista, em São Paulo, proporcionará um espaço para laboratórios médicos, universidades e hospitais participarem de demonstrações que aprimorem sua formação e experiência com a tecnologia da empresa. Profissionais altamente qualificados conduzirão sessões de treinamento certificadas, demonstrações, avaliações e suporte local a novas aplicações.

“O desconfortavelmente humilde fã de TV. Generalista de Twitter. Entusiasta de música extrema. Conhecedor de Internet. Amante de mídia social”.

No coração da orla marítima de South Boston, próximo ao canal principal de Boston, fica a Alma Gaucha. Esta tradicional churrascaria do sul do Brasil oferece uma variedade de carnes, incluindo carne bovina, frango, porco e cordeiro. As carnes são servidas com acompanhamentos compartilháveis, incluindo banana caramelizada, polenta, purê de batata com alho e pão de queijo. Além disso, a Alma Gaúcha oferece um buffet de saladas com legumes frescos, queijos artesanais e outras carnes curadas e defumadas, como o salmão. Os hóspedes também podem desfrutar de pratos quentes, como sopa, milho cremoso e picante e vegetais quentes.

Anúncio

Alma Gaúcha tem mais de 1.000 avaliações no Google com média de 4,5 estrelas. As críticas positivas elogiam a variedade de pratos excelentes e a equipe simpática e atenciosa. Muitos notaram que comiam até ficarem cheios, e muitos afirmam que Alma Gaúcha era uma delas. Melhores Restaurantes em Boston.

Alguns revisores tiveram uma experiência mista, dizendo que o serviço era lento e as carnes demoravam um pouco para chegar. Alguns, principalmente aqueles que visitaram durante o almoço, não ficaram impressionados com as seleções disponíveis de carnes e buffets. No entanto, a maioria das críticas baixas tem mais de um ano, indicando que o restaurante pode ter melhorado o seu serviço e as suas seleções.

Anúncio

(617) 420-4900

401 D St, Boston, MA 02210

“O desconfortavelmente humilde fã de TV. Generalista de Twitter. Entusiasta de música extrema. Conhecedor de Internet. Amante de mídia social”.

Top News

A história das grandes mudanças do Stripe, o novo unicórnio fintech do Brasil e o fechamento de startups

Crédito da imagem: Bryce Durbin/TechCrunch

Bem-vindo ao TechCrunch Fintech! Esta semana, veremos os grandes anúncios de produtos da Stripe, um aumento de avaliação para a startup brasileira de fintech e muito mais!

Receba o resumo do TechCrunch das maiores e mais importantes histórias de fintech entregues em sua caixa de entrada todos os domingos às 7h, horário do Pacífico. Inscreva-se aqui.

Boa história

Bar Anunciou que removerá os pagamentos do restante de seu nível de serviços financeiros. Essa é uma grande mudança, pois no passado, mesmo com o aumento da lista de serviços do Stripe, as empresas tinham que pagar aos clientes para usar o restante. Junto com isso, a empresa está adicionando vários novos recursos financeiros incorporados e novas ferramentas de IA. A gigante fintech também anunciou que após um intervalo de seis anos, os clientes aceitarão pagamentos em criptomoedas, especificamente stablecoins em USDC, inicialmente apenas em Solana, Ethereum e Polygon.

Análise da semana

O Brasil ganhou um novo unicórnio fintech na semana passada. Lançamento do Banking as a Service Tecnologia QI Conseguiu o status de unicórnio Depois de levantar uma quantia não revelada de capital em um investimento liderado pela General Atlantic, é uma extensão de sua rodada Série B de US$ 200 milhões, que o TechCrunch cobriu em outubro passado. A QI Tech também disse que está se preparando para fechar a aquisição da provedora brasileira de serviços de gestão financeira Singulare no terceiro trimestre. Enquanto isso, outra startup brasileira, Wickstra, Levantou US$ 36 milhões em financiamento de dívida e capital – Outro exemplo de empresas da região atraindo dólares de risco.

Dólares e centavos

inflamação, uma plataforma que ajuda criadores a gerenciar e expandir seus negócios, anunciou uma rodada inicial de US$ 3 milhões com investimentos da ImpactX, Capitalize e Serac Ventures. O Pump permite que os criadores acompanhem a receita e o valor de mercado, o que os ajuda a negociar melhores negócios e ver quanto os parceiros devem pagar.

Alum Y Combinator e startup de fintech B2B fintech Levantou US$ 7 milhões em financiamento em série para consolidar sua presença em seu país natal, Chile e México.

PomeloUma startup lançada nas Filipinas em 2022 que permite que pessoas nos Estados Unidos enviem dinheiro para o país enquanto contraem seus empréstimos levantou US$ 35 milhões em uma rodada da Série A liderada pela empresa de capital de risco de Dubai, Y Capital. Do Fundo do Fundador.

Você pode ouvir a equipe de Equity falar sobre este negócio e muito mais aqui:

O que mais estamos escrevendo?

Sediada em Bangalore CREDEO agregador de pagamentos recebeu aprovação em princípio para uma licença para ajudar a startup indiana de fintech de US$ 6,4 bilhões a atender melhor seus clientes, lançar novos produtos e testar ideias com mais rapidez.

Fechar uma startup pode ser agridoce para os fundadores. Dentro do estojo Financiamento, o aumento das taxas de juros matou as startups de financiamento empresarial. Mas os VCs e os parceiros prejudicam isso, diz a fundadora Stephanie Model Christine Hall nesta leitura convincente.

Depois de um ano agitado, startup do Bank-as-a-Service (BaaS) Sincronização entrou com pedido de falência, Capítulo 11 e seus ativos serão apreendidos TabaPay.

Manchetes de alto interesse

401Go levanta US$ 12 milhões da Série A para impulsionar o crescimento do próximo nível

Rampa x Brex corre o risco de se tornar Uber x Lyft da fintech, alertam alguns VCs

Quer entrar em contato com o Help Desk? Envie-me um e-mail para [email protected] ou deixe uma mensagem no Signal em 408.204.3036. Você pode enviar uma dica para toda a equipe do TechCrunch em [email protected]. Para comunicações mais seguras, Clique aqui para entrar em contato conoscoque inclui SecureDrop (Aqui estão as instruções) e links para aplicativos de mensagens criptografadas.

“O desconfortavelmente humilde fã de TV. Generalista de Twitter. Entusiasta de música extrema. Conhecedor de Internet. Amante de mídia social”.

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos