Economy

O Banco do Japão atordoa os mercados ao mudar sua política de controle de rendimentos

O Banco do Japão surpreendeu os mercados na terça-feira com uma mudança repentina em sua controversa política de controle da curva de rendimentos, enviando enorme volatilidade aos mercados de câmbio, títulos e ações.

Os traders descreveram o movimento como potencialmente sinalizando o tão esperado “pivô” do Banco do Japão, o último dos principais bancos centrais do mundo a se comprometer com Sistema muito solto Evite aumentar as taxas de juros para combater a inflação global.

“Consideramos esta decisão uma grande surpresa, pois esperávamos qualquer expansão do intervalo aceitável sob a nova liderança do Banco do Japão a partir da primavera do próximo ano, semelhante ao mercado”, disse Naohiko Baba, economista-chefe do Goldman Sachs para o Japão.

Mas em uma coletiva de imprensa, o governador do Banco do Japão, Haruhiko Kuroda, negou que o último ajuste represente um aperto na política monetária, enfatizando que o banco central não abandonará sua meta de rendimento.

A posição cada vez mais extrema do Japão contribuiu para uma Uma queda significativa no iene Este ano, os mercados precificaram a diferença com o Federal Reserve dos EUA apertando as taxas de juros.

O banco central disse que permitiria que os rendimentos dos títulos de 10 anos flutuassem para mais ou para menos 0,5 por cento, em vez dos 0,25 por cento anteriores. Manteve a taxa de juros overnight em -0,1 por cento.

Kuroda havia dito anteriormente que qualquer ajuste no controle da curva de rendimento (YCC) equivaleria efetivamente a um aumento na taxa de juros. Mas ele disse na terça-feira que a emenda visava abordar o aumento da volatilidade nos mercados financeiros globais e melhorar o desempenho do mercado de títulos para “aumentar a sustentabilidade da flexibilização monetária”.

“Esta medida não é um aumento de taxa”, disse Kuroda. “O ajuste do YCC não indica o fim do YCC ou uma estratégia de saída.”

O núcleo da inflação do Japão – que exclui os voláteis preços dos alimentos – ultrapassou a meta de 2 por cento do Banco do Japão pelo sétimo mês consecutivo, atingindo uma alta de 40 anos de 3,6 por cento em outubro.

Mas Kuroda há muito argumenta que qualquer aperto seria prematuro sem um forte crescimento salarial, e é por isso que a maioria dos economistas espera que o Banco do Japão continue no curso até sua renúncia em abril. Na terça-feira, o Banco do Japão manteve sua previsão de que a inflação vai desacelerar no próximo ano e alertou para “uma incerteza extremamente alta” para a economia.

“Pode ter sido um ato generoso de Kuroda para aliviar o fardo do novo governador do BoJ, mas é uma jogada perigosa e os participantes do mercado se sentem enganados”, disse Masamichi Adachi, economista-chefe do UBS para o Japão. “Os rendimentos dos EUA agora estão caindo, mas se começarem a subir novamente, o Banco do Japão enfrentará novamente o risco de ser pressionado a aumentar as taxas de juros.”

Os esforços do Banco do Japão para defender suas metas de YCC contribuíram para um declínio persistente na liquidez do mercado e para o que alguns analistas descreveram como “disfunção” no mercado. títulos do governo japonês mercado. O banco central agora possui mais da metade dos títulos em circulação, em comparação com 11,5 por cento quando Kuroda se tornou governador em março de 2013.

Kyohei Morita, economista-chefe japonês da Nomura Securities, disse que o movimento do BoJ provavelmente foi visto como um ajuste de política, e não como um pivô completo. “Talvez o BoJ queira contribuir para minimizar os efeitos colaterais negativos do controle da curva de rendimentos”, disse ele, observando que a propriedade maciça do banco no mercado de títulos do governo japonês significa que a liquidez evaporou.

“Eles querem reativar esse mercado, mesmo com a valorização do iene”, disse Morita.

O iene saltou brevemente quase 3 por cento para cerca de 133 ienes em relação ao dólar americano, enquanto o índice de ações Topix caiu 2,5 por cento e o rendimento das notas de 10 anos subiu para 0,46 por cento, o nível mais alto desde 2015. Nas semanas recentes, os japoneses a moeda se recuperou de uma baixa de 32 anos, à medida que os formuladores de políticas nos Estados Unidos e na Europa começaram a reduzir os aumentos das taxas de juros.

Mansoor Mohiuddin, economista-chefe do Banco de Cingapura, disse que o movimento do BoJ foi significativo porque indica que o banco central está considerando uma saída mais ampla do YCC, acrescentando que seria um importante ponto de virada para o iene.

“A decisão do Banco do Japão de aumentar as taxas de juros em dezembro de 1989 levou a uma grande mudança drástica nos mercados japoneses”, disse Mohieldin. Os responsáveis hoje estarão bem cientes dessa história. Amplia a importância de seus sinais para os mercados hoje.”

O movimento do Banco do Japão agora levará o mercado a começar a precificar outros movimentos de política, mesmo que nenhum esteja próximo, disse Benjamin Chatel, estrategista de câmbio do JPMorgan.

“Essa dinâmica pode colocar em movimento outro ciclo de rendimentos mais altos para o Japão, testando um teto de meta novo ou mais alto para o YCC e novos surtos de força do iene”, disse Chatel. “Também tem implicações para os mercados globais, dado o potencial de realocação contínua de ativos para investidores japoneses do exterior para títulos domésticos – agora que eles oferecem um rendimento mais alto e atraente”.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Joshua Hallenbeck e Mark Sternfeld

18 minutos atrás

Centro Comercial Irvine Spectrum (Getty Images)

Rue21, empresa de roupas para adolescentes, entrou com pedido de concordata, Capítulo 11, na quinta-feira e anunciou planos de fechar todas as suas lojas em todo o país, incluindo 19 na Califórnia.

De acordo com o documento, o varejista com sede em Warrendale, Pensilvânia, planeja realizar vendas em grande escala de “encerramento do mercado”. Espera-se que todas as 543 lojas dos EUA fechem nos próximos dois meses, de acordo com documentos judiciais.

Além de fechar todas as suas lojas físicas, a Rue21 planeja alienar toda a sua propriedade intelectual e ativos intangíveis.

Os factores que contribuíram foram mais de 194 milhões de dólares em empréstimos pendentes, disse a empresa, citando os impactos negativos da pandemia da COVID-19 e a mudança nos padrões de compras do tradicional para o online. Além disso, as perdas operacionais acumularam-se devido ao fraco desempenho dos locais de retalho, ao aumento da concorrência na indústria e ao aumento da inflação.

Embora a empresa continue a gerar receitas, estas são insuficientes para satisfazer as suas necessidades de liquidez e de capital de giro no longo prazo.

Rue21 é a sucessora da Pennsylvania Fashions Inc., que, após entrar com pedido de Capítulo 11 em 2003, mudou seu nome para Rue21. Eles rapidamente se tornaram um nome familiar, ganhando enorme popularidade no final dos anos 2000 e início dos anos 2000.

A empresa tinha mais de 1.000 lojas em 2014. Em 2017, a Rue21 entrou com pedido de Capítulo 11 depois de enfrentar problemas com sua dependência de compras físicas na loja, o que levou ao fechamento de 400 lojas em todo o país.

Na Califórnia, a Rue21 tem locais em Anderson, Apple Valley, Carson, Chico, Delano, Fairfield, Folsom, Hemet, Hesperia, Lake Elsinore, Madera, Moreno Valley, Palmdale, Salinas, Santa Maria, Selma, Tulare, Turlock e Vacaville.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

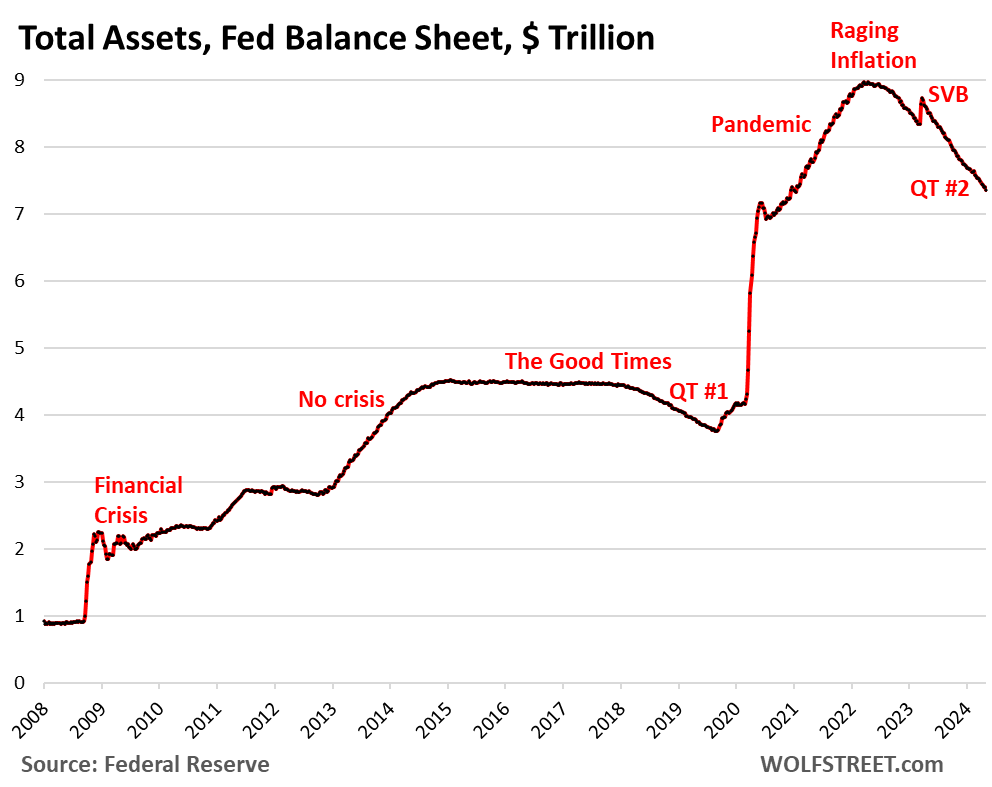

QT do balanço do Fed: -US$ 1,60 trilhão do pico, para US$ 7,36 trilhões, o menor desde dezembro de 2020

O aperto quantitativo eliminou 38% dos títulos do Tesouro e 27% dos títulos do Tesouro garantidos por hipotecas que o QE adicionou durante a pandemia.

Escrito por Wolf Richter para WOLF STREET.

O total de ativos no balanço do Fed caiu 77 mil milhões de dólares em abril, para 7,36 biliões de dólares, o nível mais baixo desde dezembro de 2020, de acordo com o balanço semanal do Fed hoje. Desde o fim da flexibilização quantitativa em Abril de 2022, a Fed perdeu 1,60 biliões de dólares.

Depois de meses a falar sobre isto, a Fed esclareceu agora oficialmente quando, como e até que ponto irá abrandar o intervalo QT. Estão tentando reduzir ao máximo o balanço sem inflacionar nada, e farão isso com facilidade, essa é a esperança.

- Começa em junho

- A saída máxima do Tesouro foi reduzida de US$ 60 bilhões para US$ 25 bilhões

- O limite de segundo turno para MBS permanece inalterado em US$ 35 bilhões

- Se Mohammed bin Salman ficar sem dinheiro mais rápido do que 35 mil milhões de dólares por mês, o excedente será substituído por títulos do Tesouro, e não por Mohammed bin Salman.

- Mohammed bin Salman desaparecerá essencialmente do balanço no “longo prazo”.

Qt por categoria.

Letras do Tesouro: – 57 mil milhões de dólares em abril – 1,25 biliões de dólares desde o pico em junho de 2022, para 4,52 biliões de dólares, o nível mais baixo desde outubro de 2020.

A Fed despejou agora 38% dos 3,27 biliões de dólares em títulos do Tesouro que adicionou durante o seu programa de flexibilização quantitativa pandémica.

Os títulos do Tesouro (títulos de 2 a 10 anos) e os títulos do Tesouro (títulos de 20 e 30 anos) “rolam” o balanço patrimonial no meio do mês e no final do mês, quando vencem e o Fed fica com a cara valor pago. A rolagem máxima é de US$ 60 bilhões por mês, e esse valor foi reduzido aproximadamente, deduzindo a proteção contra a inflação que o Fed ganha com os Títulos do Tesouro Protegidos contra a Inflação (TIPS), que é adicionada ao principal do TIPS.

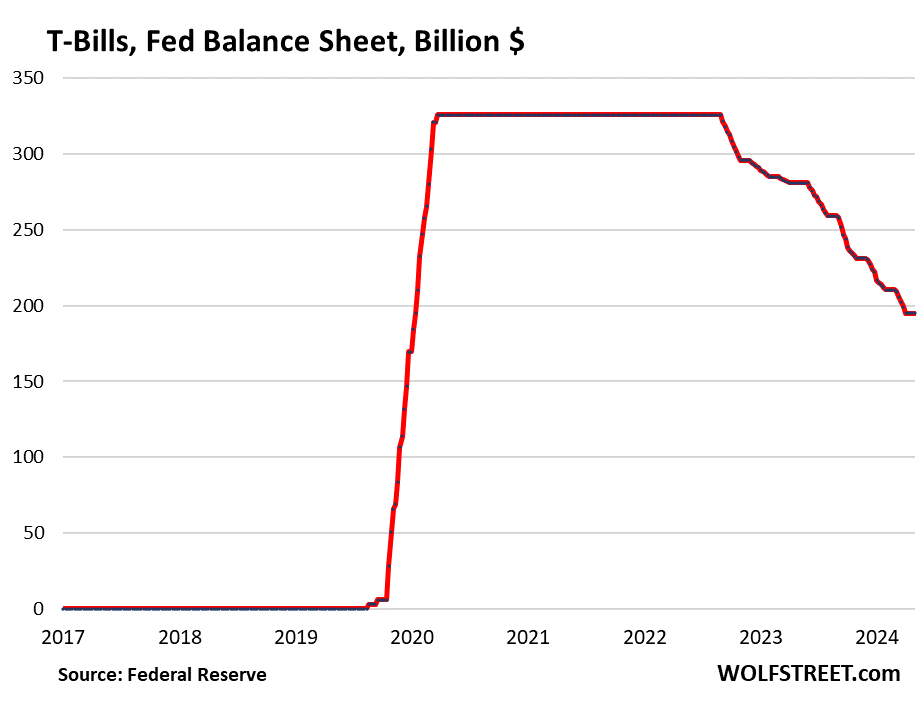

Letras do Tesouro. Inalterado em abril em US$ 195 bilhões. Esses títulos com prazos de até um ano estão incluídos nos US$ 4,52 trilhões em títulos do Tesouro no balanço do Federal Reserve. Mas eles desempenham um papel especial no QT.

A Fed permite que sejam emitidos (e não substituídos quando vencem) apenas se não vencerem títulos do Tesouro de longo prazo suficientes para atingir o limite mensal de 60 mil milhões de dólares. Isto permitiu ao Fed descarregar cerca de 60 mil milhões de dólares em títulos do Tesouro todos os meses.

De Março de 2020 até ao aumento do período QT, a Fed deteve 326 mil milhões de dólares em títulos do Tesouro, que substituiu continuamente à medida que venciam (linha sólida no gráfico abaixo).

O QT mais lento começa em junho Você seguirá o mesmo princípio com títulos do tesouro. Mas o primeiro mês em que as dotações do Tesouro ficam abaixo do novo limite de 25 mil milhões de dólares é Setembro de 2025 (17 mil milhões de dólares). Assim, os títulos do Tesouro no balanço permanecerão inalterados em 195 mil milhões de dólares até então, mesmo com o surgimento de títulos e obrigações:

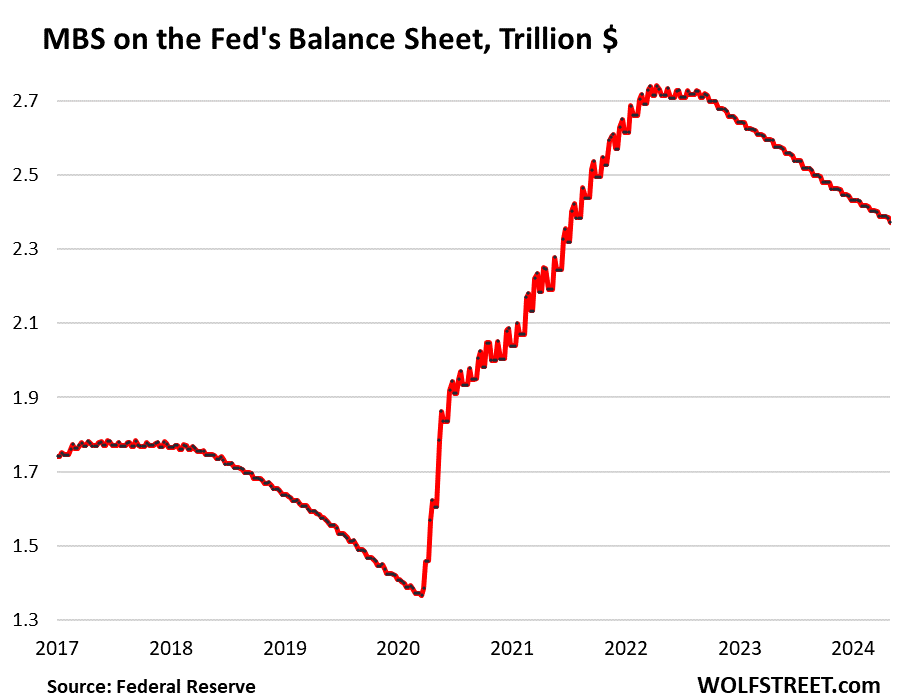

Títulos garantidos por hipotecas (MBS): – 16 mil milhões de dólares em Abril – 368 mil milhões de dólares desde o pico, para 2,37 biliões de dólares, o valor mais baixo desde Julho de 2021. A Fed anulou 27% dos empréstimos garantidos por hipotecas que adicionou durante a flexibilização quantitativa pandémica.

Os MBS são retirados do balanço principalmente através de pagamentos de capital de repasse que os proprietários recebem quando a hipoteca é liquidada (as casas hipotecadas são vendidas, as hipotecas são refinanciadas) e quando os pagamentos da hipoteca são feitos.

Mas as vendas de casas existentes caíram, os refinanciamentos de hipotecas entraram em colapso, pelo que menos hipotecas foram pagas, os pagamentos de capital de trânsito aos detentores de obrigações hipotecárias, como a Fed, caíram significativamente e o MBS perdeu o equilíbrio. Muito menos do que o limite de US$ 35 bilhões.

Sob QT é mais lento A partir de junho, o limite máximo para MBS permanecerá em US$ 35 bilhões. Quando o mercado imobiliário sair do congelamento e o volume de vendas subir para níveis mais normais, os rendimentos das hipotecas aumentarão, de modo que os pagamentos do principal aos detentores de títulos hipotecários aumentarão, as rolagens dos títulos hipotecários aumentarão em relação aos níveis atuais e a curva no gráfico abaixo ficará mais íngreme.

Se os pagamentos de capital de repasse excederem US$ 35 bilhões – durante o boom imobiliário pandêmico, ultrapassaram US$ 110 bilhões em vários meses – o excesso será substituído por títulos do Tesouro, e não por títulos do Tesouro garantidos por hipotecas, já que o Fed quer eliminar gradualmente os títulos do Tesouro garantidos por hipotecas. . no seu balanço.

Instalações de liquidez bancária.

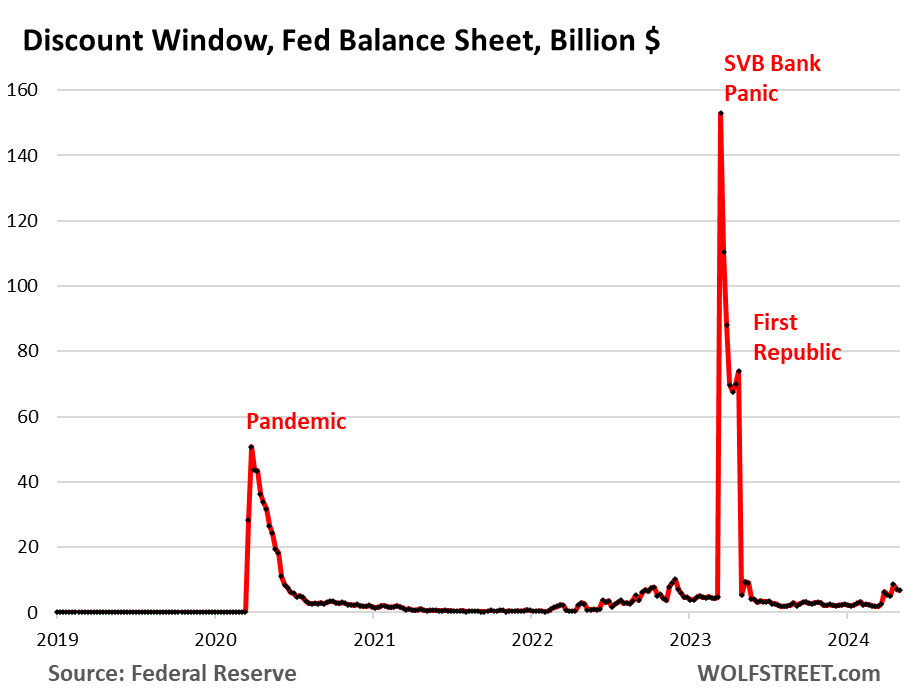

Janela de desconto: + US$ 1,3 bilhão em abril, para US$ 6,8 bilhões. Durante o pânico bancário de março de 2023, os empréstimos aumentaram brevemente para 153 mil milhões de dólares.

A janela de desconto é a oferta clássica de liquidez do Fed aos bancos. A Fed cobra actualmente aos bancos juros de 5,5% sobre estes empréstimos – uma das cinco taxas de juro – e exige garantias de valor de mercado, o que é um dinheiro caro para os bancos, e há um estigma associado ao empréstimo na janela de desconto, por isso os bancos não o fazem. isto. Eles só utilizam esta facilidade se necessário, embora o Fed os exorte a utilizá-la com mais regularidade.

Programa de financiamento a prazo bancário (BTFP): – US$ 6,4 bilhões em abril para US$ 124 bilhões.

Remendado durante um fim de semana de pânico em março de 2023, após o fracasso do SVB, o BTFP tinha uma falha fatal: seu preço dependia do preço de mercado. Quando a mania de redução das taxas de juro começou em Novembro de 2023, as taxas de mercado caíram mesmo quando a Fed manteve as taxas de juro estáveis, incluindo os 5,4% que paga aos bancos sobre as reservas. Alguns bancos mais pequenos usaram então o BTFP para obter lucros de arbitragem, contraindo empréstimos do BTFP a uma taxa de mercado mais baixa e depois deixando o dinheiro na sua conta de reserva com o Fed para ganhar 5,4%. Essa arbitragem fez com que os saldos do BTFP subissem para US$ 168 bilhões.

Frustrado por ver o BTFP ser utilizado indevidamente para obter lucros, o Fed encerrou a oportunidade de arbitragem em Janeiro, alterando a taxa. Também permitiu que o BTFP expirasse em 11 de março. Os empréstimos obtidos antes de 11 de março ainda podem ser implementados por um ano. Até 11 de março de 2025, o BTFP será zero.

Balanço após 12 meses de desaceleração do QT.

Em Maio, a Fed pretende desfazer-se de mais 75 mil milhões de dólares em activos, o que reduziria o balanço para cerca de 7,28 biliões de dólares. Em junho, começa o QT mais lento. Após os primeiros 12 meses de QT mais lento, até o final de maio de 2025, os ativos totais poderão ser inferiores nestes valores:

- Se os pagamentos do principal da MBS continuarem em 15 mil milhões de dólares por mês, em vez de acelerarem, serão removidos 180 mil milhões de dólares até ao final de maio de 2025.

- A subtração de 25 mil milhões de dólares do Tesouro removeria 300 mil milhões de dólares até ao final de maio de 2025.

- O BTFP chegará a zero em março de 2025, arrecadando US$ 124 bilhões.

- Os prêmios não consumidos chegam a US$ 2,2 bilhões por mês, ou US$ 26 bilhões em 12 meses.

- Total: menos US$ 630 bilhões até o final de maio de 2025.

Portanto, sem uma aceleração da implementação do MBS, o balanço diminuirá para aproximadamente 6,63 biliões de dólares até ao final de Maio de 2025.

Gostou de ler WOLF STREET e quer apoiá-lo? Você pode doar. Eu aprecio muito isso. Clique na caneca de cerveja e chá gelado para saber como:

Gostaria de ser notificado por e-mail quando o WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Digital padrão

Impressão de fim de semana + digital padrão

Acesso digital completo ao jornalismo de FT de alta qualidade com análises especializadas de líderes do setor. Pague um ano adiantado e economize 20%.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos