Economy

Os rebentos verdes estão a regressar a Wall Street. Mas os bancos são cautelosos ao dizer isso.

Os rebentos verdes estão a regressar a Wall Street. Mas os executivos estão mais cautelosos ao dizer isso desta vez.

Cinco dos maiores bancos combinados viram as receitas da banca de investimento aumentar 3,5% no quarto trimestre em relação ao mesmo período do ano anterior, graças em grande parte à subscrição de acções e obrigações, em vez de aconselhamento sobre fusões e aquisições.

Essas taxas aumentaram 16% no Citigroup (C), 13% no JPMorgan Chase (JPM), 8% no Bank of America (BAC) e 5% no Morgan Stanley (MS). Apenas o Goldman Sachs (GS) apresentou um declínio, uma queda de 12%, mas as suas receitas permaneceram 6% acima do terceiro trimestre.

Foi um desenvolvimento bem-vindo no final de um ano desafiador. Mas as autoridades foram cautelosas na forma como descreveram a renovada actividade bancária de investimento em teleconferências com analistas. No ano passado, alguns executivos foram forçados a recuar na conversa sobre “rebentos verdes” depois de um esperado aumento nos negócios não se ter concretizado.

O CEO do Goldman, David Solomon, descreveu na terça-feira sua visão como “muito otimista”, mas observou que a empresa continua a ter uma “visão cautelosa”. Ted Beck, CEO do Morgan Stanley, usou a palavra “construtivo” para descrever o próximo ano.

O CEO do Bank of America, Brian Moynihan, elogiou um “pipeline completo” de negócios potenciais, mas depois observou que “a questão é quando haverá clareza”.

Há muita coisa em jogo na recuperação de Wall Street em 2024. Os bancos precisarão de se apoiar fortemente nas suas operações bancárias de investimento este ano se os seus resultados comerciais continuarem a diminuir e as receitas de empréstimos diminuírem enquanto a Reserva Federal reduz as taxas de juro.

Embora as taxas de juro mais baixas ajudem a reduzir os custos dos depósitos e possam aumentar a procura de novos empréstimos, também significa que os bancos poderão não conseguir cobrar tantos juros em novos empréstimos. Taxas de juro mais elevadas estimulam os lucros dos maiores bancos em 2023.

Até mesmo o JPMorgan, que gerou um recorde na indústria de cerca de 50 mil milhões de dólares em lucros líquidos no ano passado, alertou que as suas receitas de empréstimos provavelmente diminuiriam a cada trimestre até 2024 se os cortes da Fed se materializassem.

Para que a banca de investimento recupere ainda mais em 2024, muitas coisas terão de correr bem. Não só a economia tem de arrancar, mas os líderes empresariais têm de se tornar mais confiantes quanto ao futuro.

Wall Street aposta que a faísca será o fim da campanha agressiva de aperto monetário do Fed já em Março.

Um risco é que o Fed não aja de acordo com o mesmo cronograma ou que a inflação suba novamente, forçando o banco central a manter as taxas de juros mais altas por mais tempo. A outra razão é que as taxas de juro estão a cair porque a recessão está a intensificar-se.

Nenhuma empresa está melhor preparada para uma potencial recuperação do que a Goldman Sachs, que passou por dificuldades durante grande parte de 2023, em parte devido ao pior ano para negociações numa década.

O seu presidente-executivo, Solomon, tem estado sob pressão para implementar um corte rigoroso nos empréstimos ao consumidor, à medida que a empresa se concentra nos seus principais pontos fortes em comércio, gestão de activos e banca de investimento.

“Uma mudança na política monetária do Fed poderia finalmente levar a uma melhoria significativa nas condições dos bancos de investimento, o que proporcionará um vento favorável muito necessário” para o Goldman, disse Gerard Cassidy, analista bancário do RBC, em nota na terça-feira.

“Acho que veremos alguns IPOs mais significativos em 2024, e apenas nas emissões de dívida e ações veremos mais atividade e mais participação”, disse Solomon a analistas na terça-feira. Ele acrescentou que o Goldman “está se beneficiando incrivelmente com essa captura”.

Prever as perspectivas para as operações de Wall Street pode ser extremamente difícil, uma vez que estes resultados podem flutuar dependendo da confiança dos CEO que são afectados por uma variedade de incertezas económicas, geopolíticas e empresariais.

A negociação, por outro lado, é impulsionada principalmente pela volatilidade e pela decisão das mesas de negociação de agir com base nas flutuações do mercado. Essa volatilidade pode ser altamente lucrativa ou dispendiosa.

Os cinco grandes bancos com grandes mesas de negociação registaram uma queda nas receitas de ações e de rendimento fixo de dois dígitos em comparação com o terceiro trimestre, especialmente na negociação de rendimento fixo.

O Citigroup anunciou as maiores quedas de 19% em relação ao mesmo período do ano passado e de 29% em relação ao trimestre anterior.

“Estamos vendo uma melhoria na confiança entre os CEOs”, disse o diretor financeiro do Citigroup, Mark Mason, na sexta-feira. “É claro que o momento de uma recuperação forte é incerto”, acrescentou.

O Morgan Stanley é outra empresa que espera uma recuperação comercial em 2024 e um impulso contínuo para os bancos de investimento.

Beck, que assumiu o cargo de CEO em 1º de janeiro, disse que o cenário base da empresa é uma “aterrissagem suave e benigna” para a economia dos EUA.

Se a economia enfraquecer significativamente nos próximos trimestres e a Fed for forçada a agir rapidamente para reduzir as taxas de juro, “os níveis de actividade e os preços dos activos serão provavelmente mais baixos”. Se a inflação não for superada, taxas de juro mais elevadas durante um período mais longo manterão os custos de capital caros.

Ele disse que esses riscos levantam algumas dúvidas no início de 2024. “Continuamos construtivos para o próximo ano”.

David Hollerith é repórter sênior do Yahoo Finance que cobre serviços bancários, criptomoedas e outras áreas financeiras.

Clique aqui para uma análise aprofundada das últimas notícias e eventos do mercado de ações que movimentam os preços das ações.

Leia as últimas notícias financeiras e de negócios do Yahoo Finance

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

A Paramount disse à Skydance que não expandirá a janela exclusiva do estúdio de Hollywood para negociar a fusão, disseram duas pessoas familiarizadas com as decisões na sexta-feira, colocando o acordo em risco, mas abrindo a porta para outros pretendentes para a proprietária da MTV e da Nickelodeon.

O desenvolvimento representa um grande obstáculo para a Skydance, um estúdio de cinema que há meses negocia um acordo complexo para se fundir com a Paramount. Muitos investidores da Paramount se opuseram ao acordo, dizendo que enriqueceria Shari Redstone, presidente da empresa, às custas de outros acionistas.

O prazo de 30 dias para negociações exclusivas com um comitê especial do Conselho de Administração da Paramount termina no final desta sexta-feira. Não está claro o que a Skydance, fundada pelo criador e produtor de tecnologia David Ellison e apoiada pela RedBird Capital Partners, fará a seguir. A empresa poderia esperar que a Paramount voltasse às negociações, fizesse uma oferta maior ou desistisse. A empresa teme que a Paramount o utilize para aumentar o preço para outro licitante.

O comitê especial da Paramount provavelmente se concentrará agora nas negociações com outra empresa, a Sony Pictures Entertainment, que se uniu à gigante de private equity Apollo Global Management para fazer uma oferta de US$ 26 bilhões pela empresa. Os acionistas da Paramount prefeririam a oferta totalmente em dinheiro – o que incluiria assumir a dívida da Paramount – porque lhes daria um prémio significativo sobre o preço atual das ações da empresa.

O comitê especial da Paramount está programado para se reunir no sábado para discutir o acordo, disseram duas pessoas familiarizadas com os planos da empresa.

O acordo com a Sony e a Apollo não é isento de riscos. As regulamentações governamentais restringem a propriedade estrangeira de redes de transmissão, como a CBS da Paramount. A Sony Pictures Entertainment é uma divisão do Sony Group, com sede em Tóquio, e é improvável que consiga obter a licença para possuir a CBS. Mas existem possíveis soluções para este problema: a Apollo poderia solicitar a licença da CBS ou o grupo poderia decidir vender a rede.

O destino da Paramount está, em última análise, nas mãos da Sra. Redstone. O seu controle da National Amusements, empresa-mãe da Paramount, dá-lhe o poder de bloquear qualquer negócio. Redstone já assinou um acordo potencial entre a Skydance e a National Amusements que lhe permitiria vender sua participação por cerca de US$ 2 bilhões, mas esse acordo depende da aprovação da fusão Paramount-Skydance.

CNBC mais cedo mencionado que a Paramount estava planejando encerrar as negociações exclusivas com a Skydance.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Joshua Hallenbeck e Mark Sternfeld

18 minutos atrás

Centro Comercial Irvine Spectrum (Getty Images)

Rue21, empresa de roupas para adolescentes, entrou com pedido de concordata, Capítulo 11, na quinta-feira e anunciou planos de fechar todas as suas lojas em todo o país, incluindo 19 na Califórnia.

De acordo com o documento, o varejista com sede em Warrendale, Pensilvânia, planeja realizar vendas em grande escala de “encerramento do mercado”. Espera-se que todas as 543 lojas dos EUA fechem nos próximos dois meses, de acordo com documentos judiciais.

Além de fechar todas as suas lojas físicas, a Rue21 planeja alienar toda a sua propriedade intelectual e ativos intangíveis.

Os factores que contribuíram foram mais de 194 milhões de dólares em empréstimos pendentes, disse a empresa, citando os impactos negativos da pandemia da COVID-19 e a mudança nos padrões de compras do tradicional para o online. Além disso, as perdas operacionais acumularam-se devido ao fraco desempenho dos locais de retalho, ao aumento da concorrência na indústria e ao aumento da inflação.

Embora a empresa continue a gerar receitas, estas são insuficientes para satisfazer as suas necessidades de liquidez e de capital de giro no longo prazo.

Rue21 é a sucessora da Pennsylvania Fashions Inc., que, após entrar com pedido de Capítulo 11 em 2003, mudou seu nome para Rue21. Eles rapidamente se tornaram um nome familiar, ganhando enorme popularidade no final dos anos 2000 e início dos anos 2000.

A empresa tinha mais de 1.000 lojas em 2014. Em 2017, a Rue21 entrou com pedido de Capítulo 11 depois de enfrentar problemas com sua dependência de compras físicas na loja, o que levou ao fechamento de 400 lojas em todo o país.

Na Califórnia, a Rue21 tem locais em Anderson, Apple Valley, Carson, Chico, Delano, Fairfield, Folsom, Hemet, Hesperia, Lake Elsinore, Madera, Moreno Valley, Palmdale, Salinas, Santa Maria, Selma, Tulare, Turlock e Vacaville.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

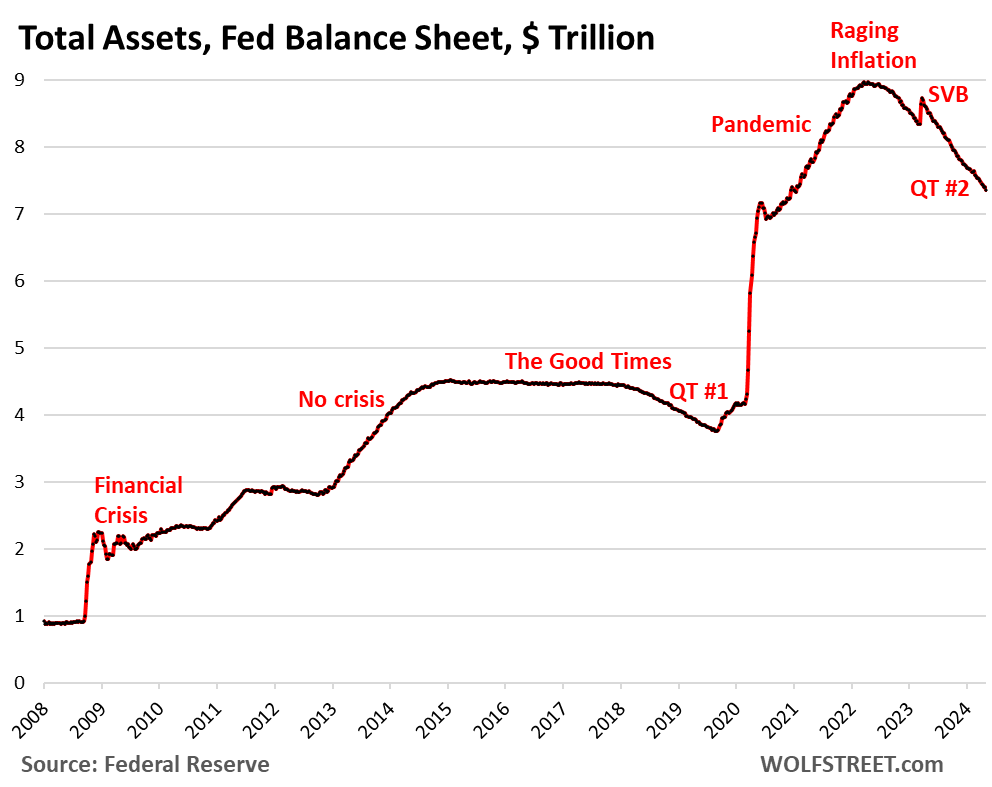

QT do balanço do Fed: -US$ 1,60 trilhão do pico, para US$ 7,36 trilhões, o menor desde dezembro de 2020

O aperto quantitativo eliminou 38% dos títulos do Tesouro e 27% dos títulos do Tesouro garantidos por hipotecas que o QE adicionou durante a pandemia.

Escrito por Wolf Richter para WOLF STREET.

O total de ativos no balanço do Fed caiu 77 mil milhões de dólares em abril, para 7,36 biliões de dólares, o nível mais baixo desde dezembro de 2020, de acordo com o balanço semanal do Fed hoje. Desde o fim da flexibilização quantitativa em Abril de 2022, a Fed perdeu 1,60 biliões de dólares.

Depois de meses a falar sobre isto, a Fed esclareceu agora oficialmente quando, como e até que ponto irá abrandar o intervalo QT. Estão tentando reduzir ao máximo o balanço sem inflacionar nada, e farão isso com facilidade, essa é a esperança.

- Começa em junho

- A saída máxima do Tesouro foi reduzida de US$ 60 bilhões para US$ 25 bilhões

- O limite de segundo turno para MBS permanece inalterado em US$ 35 bilhões

- Se Mohammed bin Salman ficar sem dinheiro mais rápido do que 35 mil milhões de dólares por mês, o excedente será substituído por títulos do Tesouro, e não por Mohammed bin Salman.

- Mohammed bin Salman desaparecerá essencialmente do balanço no “longo prazo”.

Qt por categoria.

Letras do Tesouro: – 57 mil milhões de dólares em abril – 1,25 biliões de dólares desde o pico em junho de 2022, para 4,52 biliões de dólares, o nível mais baixo desde outubro de 2020.

A Fed despejou agora 38% dos 3,27 biliões de dólares em títulos do Tesouro que adicionou durante o seu programa de flexibilização quantitativa pandémica.

Os títulos do Tesouro (títulos de 2 a 10 anos) e os títulos do Tesouro (títulos de 20 e 30 anos) “rolam” o balanço patrimonial no meio do mês e no final do mês, quando vencem e o Fed fica com a cara valor pago. A rolagem máxima é de US$ 60 bilhões por mês, e esse valor foi reduzido aproximadamente, deduzindo a proteção contra a inflação que o Fed ganha com os Títulos do Tesouro Protegidos contra a Inflação (TIPS), que é adicionada ao principal do TIPS.

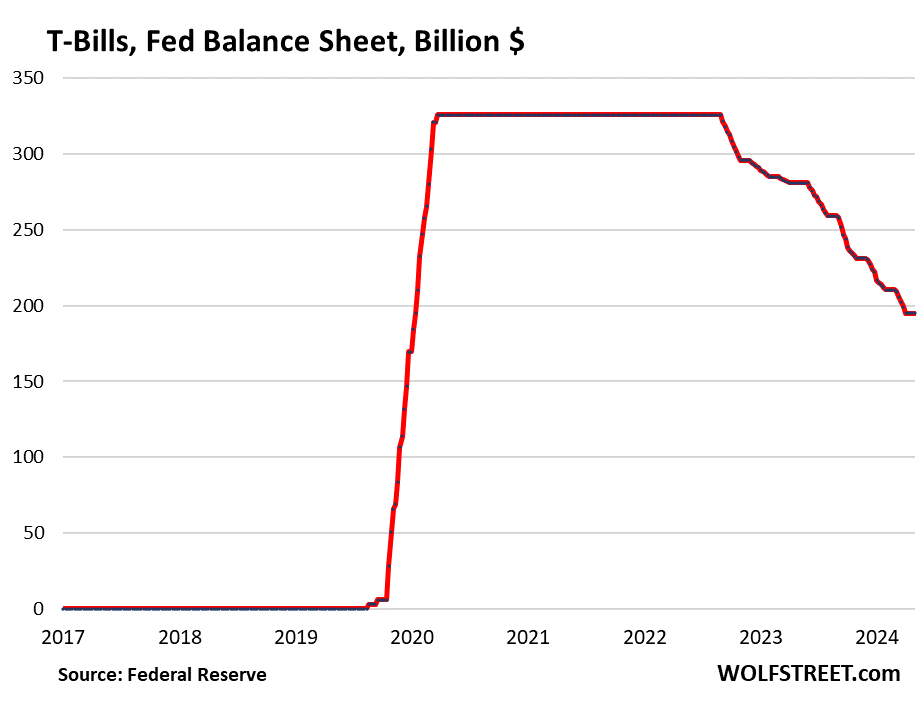

Letras do Tesouro. Inalterado em abril em US$ 195 bilhões. Esses títulos com prazos de até um ano estão incluídos nos US$ 4,52 trilhões em títulos do Tesouro no balanço do Federal Reserve. Mas eles desempenham um papel especial no QT.

A Fed permite que sejam emitidos (e não substituídos quando vencem) apenas se não vencerem títulos do Tesouro de longo prazo suficientes para atingir o limite mensal de 60 mil milhões de dólares. Isto permitiu ao Fed descarregar cerca de 60 mil milhões de dólares em títulos do Tesouro todos os meses.

De Março de 2020 até ao aumento do período QT, a Fed deteve 326 mil milhões de dólares em títulos do Tesouro, que substituiu continuamente à medida que venciam (linha sólida no gráfico abaixo).

O QT mais lento começa em junho Você seguirá o mesmo princípio com títulos do tesouro. Mas o primeiro mês em que as dotações do Tesouro ficam abaixo do novo limite de 25 mil milhões de dólares é Setembro de 2025 (17 mil milhões de dólares). Assim, os títulos do Tesouro no balanço permanecerão inalterados em 195 mil milhões de dólares até então, mesmo com o surgimento de títulos e obrigações:

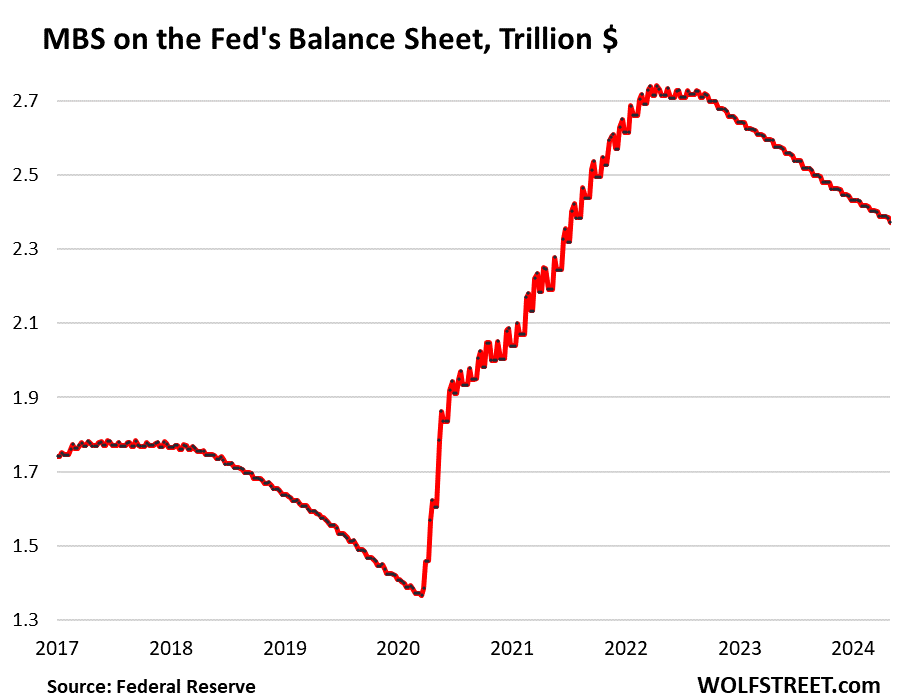

Títulos garantidos por hipotecas (MBS): – 16 mil milhões de dólares em Abril – 368 mil milhões de dólares desde o pico, para 2,37 biliões de dólares, o valor mais baixo desde Julho de 2021. A Fed anulou 27% dos empréstimos garantidos por hipotecas que adicionou durante a flexibilização quantitativa pandémica.

Os MBS são retirados do balanço principalmente através de pagamentos de capital de repasse que os proprietários recebem quando a hipoteca é liquidada (as casas hipotecadas são vendidas, as hipotecas são refinanciadas) e quando os pagamentos da hipoteca são feitos.

Mas as vendas de casas existentes caíram, os refinanciamentos de hipotecas entraram em colapso, pelo que menos hipotecas foram pagas, os pagamentos de capital de trânsito aos detentores de obrigações hipotecárias, como a Fed, caíram significativamente e o MBS perdeu o equilíbrio. Muito menos do que o limite de US$ 35 bilhões.

Sob QT é mais lento A partir de junho, o limite máximo para MBS permanecerá em US$ 35 bilhões. Quando o mercado imobiliário sair do congelamento e o volume de vendas subir para níveis mais normais, os rendimentos das hipotecas aumentarão, de modo que os pagamentos do principal aos detentores de títulos hipotecários aumentarão, as rolagens dos títulos hipotecários aumentarão em relação aos níveis atuais e a curva no gráfico abaixo ficará mais íngreme.

Se os pagamentos de capital de repasse excederem US$ 35 bilhões – durante o boom imobiliário pandêmico, ultrapassaram US$ 110 bilhões em vários meses – o excesso será substituído por títulos do Tesouro, e não por títulos do Tesouro garantidos por hipotecas, já que o Fed quer eliminar gradualmente os títulos do Tesouro garantidos por hipotecas. . no seu balanço.

Instalações de liquidez bancária.

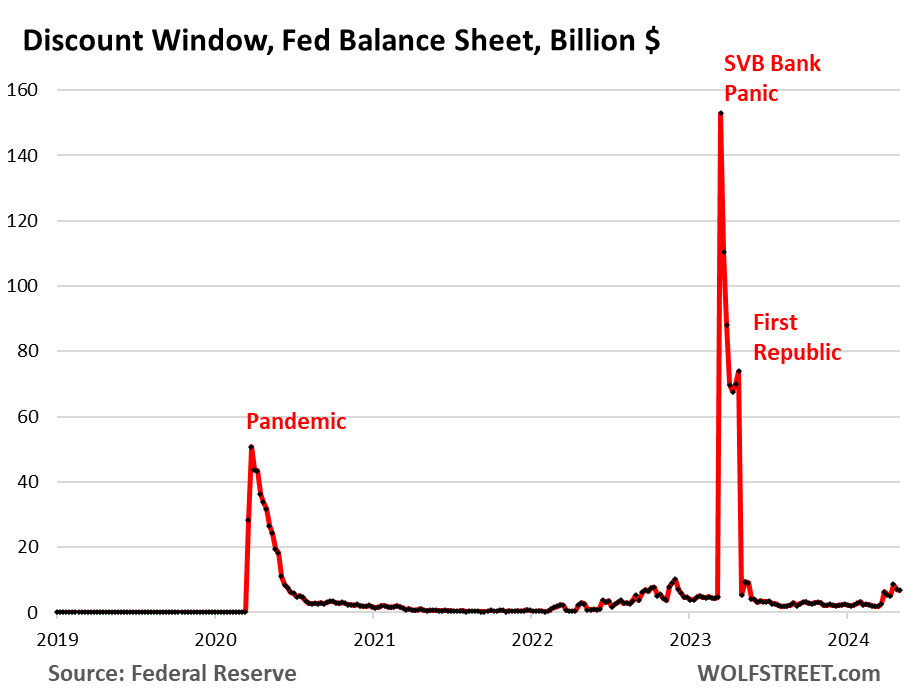

Janela de desconto: + US$ 1,3 bilhão em abril, para US$ 6,8 bilhões. Durante o pânico bancário de março de 2023, os empréstimos aumentaram brevemente para 153 mil milhões de dólares.

A janela de desconto é a oferta clássica de liquidez do Fed aos bancos. A Fed cobra actualmente aos bancos juros de 5,5% sobre estes empréstimos – uma das cinco taxas de juro – e exige garantias de valor de mercado, o que é um dinheiro caro para os bancos, e há um estigma associado ao empréstimo na janela de desconto, por isso os bancos não o fazem. isto. Eles só utilizam esta facilidade se necessário, embora o Fed os exorte a utilizá-la com mais regularidade.

Programa de financiamento a prazo bancário (BTFP): – US$ 6,4 bilhões em abril para US$ 124 bilhões.

Remendado durante um fim de semana de pânico em março de 2023, após o fracasso do SVB, o BTFP tinha uma falha fatal: seu preço dependia do preço de mercado. Quando a mania de redução das taxas de juro começou em Novembro de 2023, as taxas de mercado caíram mesmo quando a Fed manteve as taxas de juro estáveis, incluindo os 5,4% que paga aos bancos sobre as reservas. Alguns bancos mais pequenos usaram então o BTFP para obter lucros de arbitragem, contraindo empréstimos do BTFP a uma taxa de mercado mais baixa e depois deixando o dinheiro na sua conta de reserva com o Fed para ganhar 5,4%. Essa arbitragem fez com que os saldos do BTFP subissem para US$ 168 bilhões.

Frustrado por ver o BTFP ser utilizado indevidamente para obter lucros, o Fed encerrou a oportunidade de arbitragem em Janeiro, alterando a taxa. Também permitiu que o BTFP expirasse em 11 de março. Os empréstimos obtidos antes de 11 de março ainda podem ser implementados por um ano. Até 11 de março de 2025, o BTFP será zero.

Balanço após 12 meses de desaceleração do QT.

Em Maio, a Fed pretende desfazer-se de mais 75 mil milhões de dólares em activos, o que reduziria o balanço para cerca de 7,28 biliões de dólares. Em junho, começa o QT mais lento. Após os primeiros 12 meses de QT mais lento, até o final de maio de 2025, os ativos totais poderão ser inferiores nestes valores:

- Se os pagamentos do principal da MBS continuarem em 15 mil milhões de dólares por mês, em vez de acelerarem, serão removidos 180 mil milhões de dólares até ao final de maio de 2025.

- A subtração de 25 mil milhões de dólares do Tesouro removeria 300 mil milhões de dólares até ao final de maio de 2025.

- O BTFP chegará a zero em março de 2025, arrecadando US$ 124 bilhões.

- Os prêmios não consumidos chegam a US$ 2,2 bilhões por mês, ou US$ 26 bilhões em 12 meses.

- Total: menos US$ 630 bilhões até o final de maio de 2025.

Portanto, sem uma aceleração da implementação do MBS, o balanço diminuirá para aproximadamente 6,63 biliões de dólares até ao final de Maio de 2025.

Gostou de ler WOLF STREET e quer apoiá-lo? Você pode doar. Eu aprecio muito isso. Clique na caneca de cerveja e chá gelado para saber como:

Gostaria de ser notificado por e-mail quando o WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

O bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos