Economy

4% é o “número mágico” para as taxas de hipoteca que perfuram o mercado imobiliário (e ações)?

O número mágico em 2018 foi de cerca de 4,8%. Em 2006, era cerca de 6%. Mas com os preços das casas de hoje? Aqui estão os sinais.

de Wolf Richter cerca de Rua do Lobo.

A taxa de juros semanal média para hipotecas de taxa fixa de 30 anos com saldos de empréstimos correspondentes subiu para 4,06% na semana encerrada em 18 de fevereiro, a segunda semana consecutiva acima de 4% e a mais alta desde julho de 2019, segundo a Mortgage. Associação dos banqueiros hoje. A taxa média de hipotecas de taxa fixa de 30 anos apoiadas pela FHA aumentou para 4,09%.

Então, onde está o número mágico além do qual esse mercado imobiliário altamente inchado começa a sentir a pressão das altas taxas de hipoteca?

Mas as taxas de hipoteca ainda são ridiculamente baixas, em face da inflação do IPC que saltou para 7,5% e agora está ainda Alimentado pela contínua supressão das taxas de juros do Federal Reserve e flexibilização quantitativa – tornando isso Fed mais imprudente de todos os tempos.

O “número mágico” em 2018.

No outono de 2018, com as taxas de hipoteca chegando a 5%, o mercado imobiliário começou a cair e as ações caíram. O número mágico na época parecia estar em torno de 4,8%, e quando as taxas de hipoteca subiram ainda mais em setembro, tudo começou a desmoronar.

Depois que o S&P 500 caiu cerca de 20% em 24 de dezembro de 2018, e com o enfraquecimento do mercado imobiliário, o presidente do Fed, Powell, sucumbiu ao martelo diário de Trump e fez a agora infame virada.

No entanto, naquela época, no início de 2019, a inflação era menos A meta do Fed, medida pelo “core PCE”, é de 1,6%, o que deu a Powell uma folha de figueira.

Agora a inflação é a pior em 40 anos e está subindo, e As ‘despesas básicas de consumo pessoal’ infladas são 2,5 vezes O objetivo do Federal Reserve. É a inflação agora que está batendo Powell diariamente – ele se fez de bobo chamando esse monstro que ele desencadeou de “temporariamente” quando todos já sabiam que ele escalaria para um nível mais alto.

Então, onde está o número mágico desta vez, após o qual o mercado imobiliário começa a sentir a pressão?

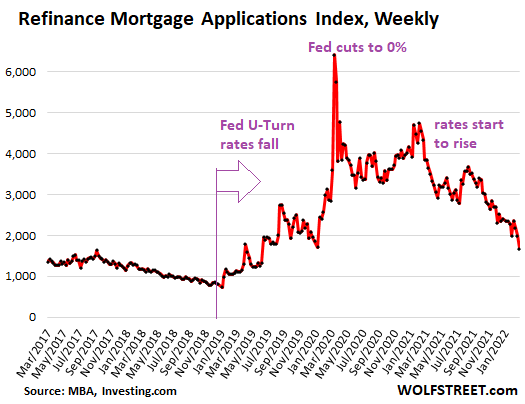

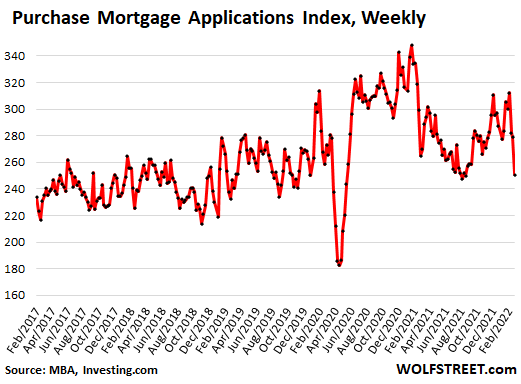

Os pedidos de hipoteca para compra de casa caíram acentuadamente por três semanas consecutivas, coincidindo com o aumento das taxas de hipoteca, e na semana que terminou em 18 de fevereiro, atingiram seus níveis mais baixos por um breve período em agosto de 2021, e depois durante o período de fechamento, para entrar no fundo. Do intervalo em 2019. O Índice de aplicativos de hipotecas MBA caiu 28% em relação aos altos da pandemia em janeiro de 2021 (dados via Investing.com):

“Número Mágico” 2006.

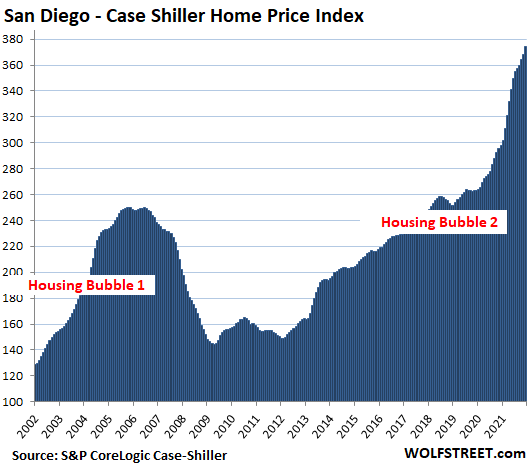

Não mostrado no gráfico: De volta ao pico da bolha imobiliária 1, em janeiro de 2005, o Índice de Compra e Hipoteca do MBA atingiu 500 – o dobro do nível de hoje – antes de entrar em colapso.

Na época, o Fed estava no meio de um ciclo de aumento de taxas, elevando a taxa dos fundos federais de 1,0% em junho de 2004 para 5,25% em julho de 2006, empurrando a taxa média de hipotecas fixas de 30 anos para 6,4%. Naquela época, o mercado imobiliário começou muito lentamente a entrar em colapso.

O índice Nasdaq começou a cair no verão de 2007, e pouco a pouco tudo explodiu de forma global, pontuado pela quebra do Lehman em setembro de 2008.

Altas taxas de hipoteca, quando os preços das casas já estão altos, são muito desafiadores nos mercados imobiliários. E as taxas de juros mais altas geralmente são duras para as ações.

Então, onde estava o número mágico naquela época? Aparentemente, 6,4% para uma hipoteca de taxa fixa de 30 anos, a preços de habitação da bolha 1, estava acima do número mágico.

Pedidos de hipoteca declinam.

O aumento das taxas de hipoteca significa que as famílias estão colocando em risco o refinanciamento de suas hipotecas. Isso está acontecendo apesar da explosão histórica nos preços das casas que traz consigo muito patrimônio imobiliário que pode ser extraído com uma referência de saque.

O MBA Mortgage Refinance Applications Index caiu para seu menor nível desde junho de 2019 e está 74% abaixo dos picos epidêmicos – as taxas de hipoteca estão apenas começando a subir e ainda são ridiculamente baixas, uma vez que a inflação do IPC disparou. Para 7,5% (dados via Investing. com):

O número mágico agora.

Os compradores de casa pela primeira vez, enfrentando altas taxas de hipoteca e preços crescentes, já saíram desse mercado ridiculamente inchado pelo Federal Reserve, à medida que investidores e compradores de dinheiro se amontoavam no mercado.

Em janeiro, os compradores de primeira viagem caíram para apenas 27% do total de compras de imóveis, ante 30% em dezembro e 34% em todo o ano de 2021, de acordo com a Associação Nacional de Corretores de Imóveis.

No futuro, “alguns compradores de renda moderada que mal se qualificaram para uma hipoteca quando as taxas de juros estavam baixas, agora não poderão pagar uma hipoteca”, informou a NAR.

A cada aumento nos preços das casas e a cada aumento nas taxas de hipoteca, mais camadas de compradores em potencial são varridas da mesa. A princípio, ninguém percebeu, mas depois as camadas começaram a se acumular e, em algum momento, os compradores comuns – como os compradores de primeira viagem – começaram a enfraquecer. Isto é o que vemos agora.

A princípio, compradores e investidores em dinheiro podem compensar a diferença. Foi o que aconteceu durante o período da “Bolha Habitacional 1”, que foi impulsionado em parte pelos investidores, que se tornaram o centro da crise das hipotecas quando se mudaram de muitas propriedades ao mesmo tempo.

Investidores individuais, ou compradores de segundas residências, entraram no mercado e representaram 22% das compras de casas em janeiro, ante 17% em dezembro e 15% em janeiro do ano passado, segundo a NAR.

Todas as compras em dinheiro saltaram para 27% das compras de casas em janeiro, ante 23% em dezembro e 19% em janeiro de 2021, de acordo com um relatório da NAR.

Mas em janeiro, as taxas de hipoteca ainda estavam na faixa de 3,5% a 3,7%, bem abaixo da linha de 4%. De fato, camadas visíveis de compradores de primeira viagem estão começando a sair de um mercado artificialmente inflado pelas políticas monetárias imprudentes do Fed, que agora enfrentam taxas de hipoteca crescentes, mas ainda artificialmente baixas.

Portanto, o número mágico agora para a hipoteca média de taxa fixa de 30 anos parece estar um pouco ao norte de 4%, o nível em que camadas de compradores em potencial, como compradores de primeira viagem, desaparecem do mercado. Isso já está acontecendo.

Por enquanto, como da última vez, investidores entusiasmados estão fazendo a diferença, mas se aprendermos alguma coisa com o desastre de 15 anos atrás, esse entusiasmo dos investidores também diminuirá nesses mercados ridiculamente inflacionados quando as taxas de juros subirem diante do aumento dos preços das casas. é o caso em As bolhas imobiliárias mais luxuosas da América:

Gosta de ler WOLF STREET e quer apoiá-lo? Use bloqueadores de anúncios – eu entendo totalmente o porquê – mas você gostaria de apoiar o site? Você pode doar. Eu agradeço muito. Clique em uma caneca de cerveja e chá gelado para aprender a fazer:

Você gostaria de ser notificado por e-mail quando WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

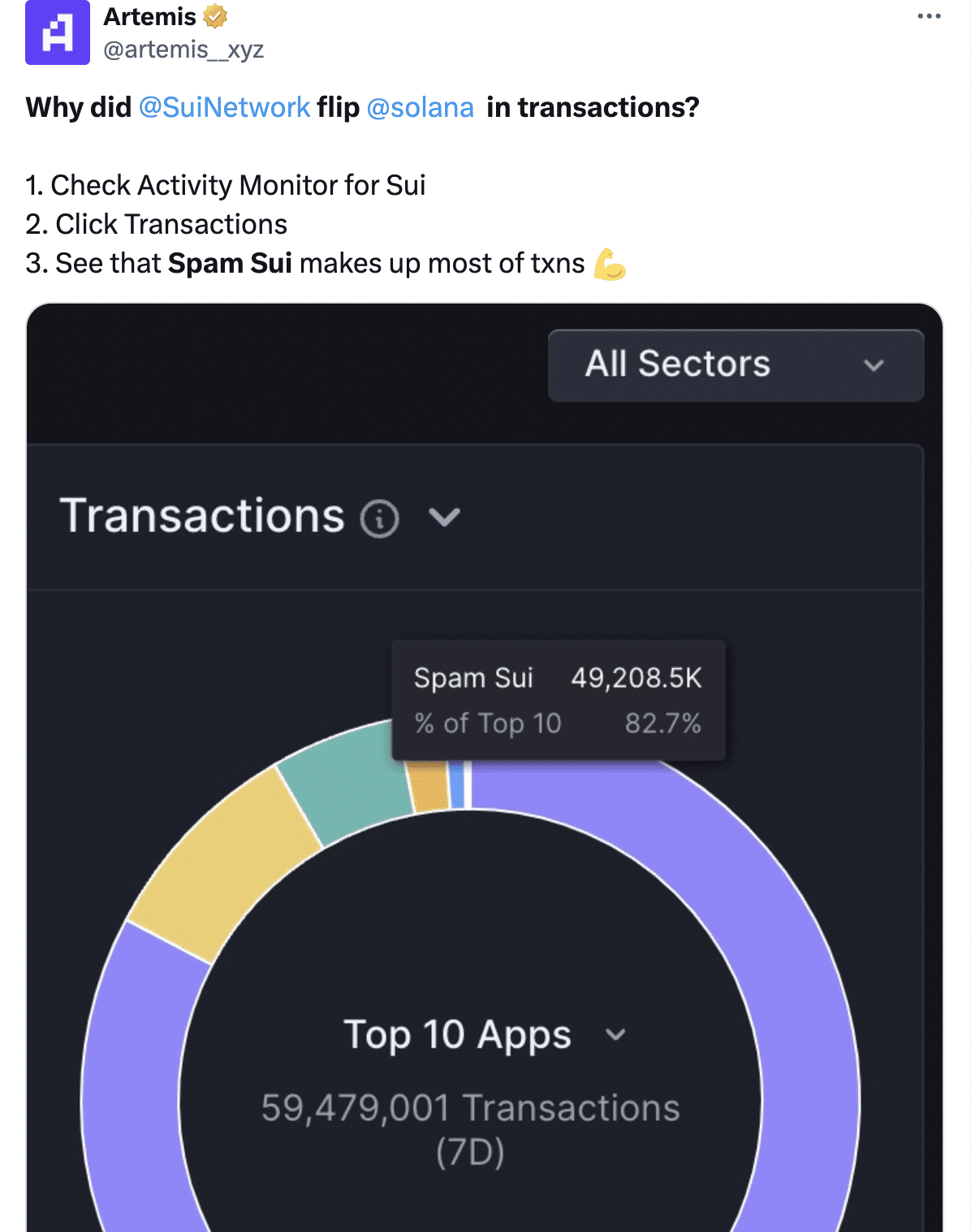

- A Sui Network derrubou Solana em termos de atividade de transação.

- Os volumes de negociação ao vivo na rede diminuíram à medida que o TVL continuou a aumentar.

Atividade em Solana [SOL] Cresceu significativamente nos últimos meses. No entanto, recentemente, outros concorrentes foram vistos competindo com a rede.

Por exemplo, grade SUI recentemente se destacou Solana em termos de transações diárias.

Isto indica que Solana não só estava a ter dificuldade em atrair novos utilizadores e criar envolvimento no seu ecossistema, mas também os utilizadores estavam a migrar para outras redes e ecossistemas.

Solana não está realmente em apuros

No entanto, nem todas estas transações são legítimas. Em um tweet recente, Artemis explicou que um grande número de transações que ocorriam na rede SUI foram causadas por Spam Sui.

Para contextualizar, a Sui Network tem um dApp chamado Spam Sui, que oferece um conceito único de “spamming”. Ao contrário da mineração tradicional de criptomoedas, você pode ganhar moedas de “spam” simplesmente enviando transações na rede Sui.

Quanto mais transações você envia, mais SPAM você recebe.

Com a impressionante criação diária de 1 bilhão de moedas de SPAM, o foco está na geração de um alto volume de transações.

Fonte: X

Portanto, é difícil acreditar que a rede Sui consiga derrubar Solana tão cedo, apesar da desaceleração da atividade na rede deste último.

O estado das finanças descentralizadas

Outro fator que pode impactar o ecossistema Solana é o estado das finanças descentralizadas (DeFi). É importante notar que os volumes de negociação de DEX (bolsa descentralizada) na rede Solana diminuíram significativamente desde março.

O fraco desempenho do DEX indica que os usuários estão escolhendo outras redes para fins de negociação e troca.

Fonte: Ártemis

Apesar do declínio nos volumes de DEX, o TVL (valor total bloqueado) na rede Solana continuou a crescer, atingindo US$ 4 bilhões até o momento.

Seja realista ou não, esta é a capitalização de mercado da SOL em termos de ETH

Isso indica que embora os DEXes de Solana não tenham conseguido apresentar desempenho positivo, outros setores conseguiram compensar e gerar valor.

Fonte: Ártemis

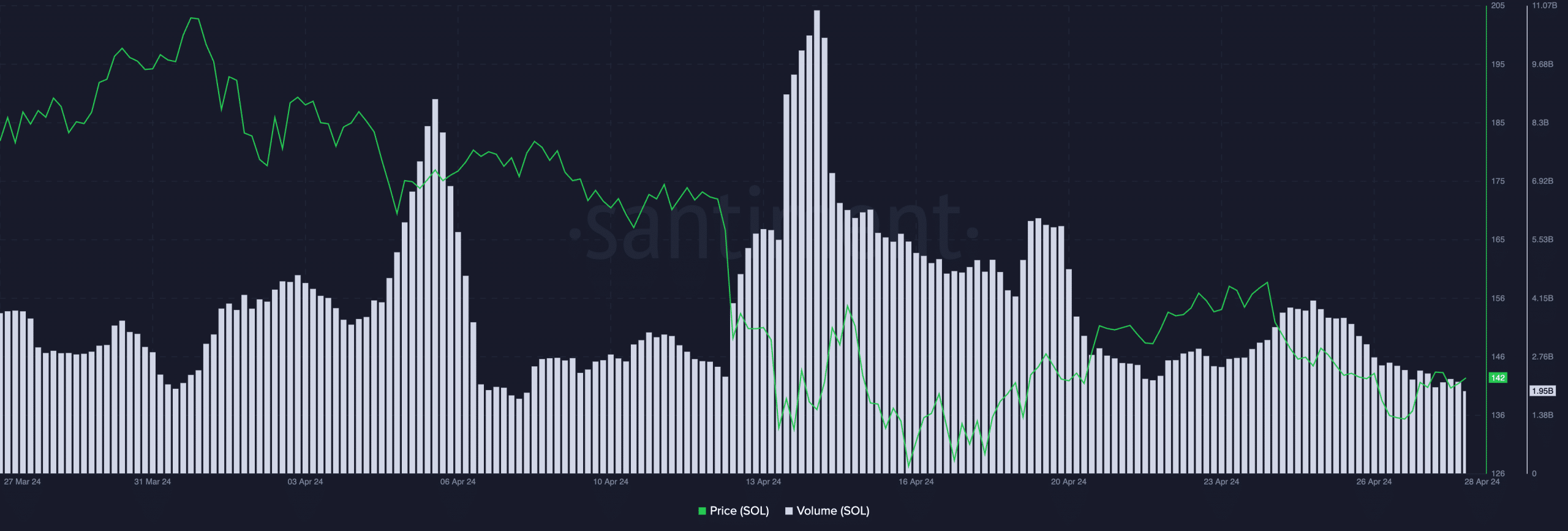

Falando sobre o estado do símbolo SOL, observou-se que ele está se movendo principalmente para os lados. Nas últimas 24 horas, o preço do SOL subiu 0,55% e estava sendo negociado a US$ 144,98 no momento em que este artigo foi escrito.

Fonte: Santimento

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

Grayscale Spot Bitcoin ETF torna-se positivo após saídas de US$ 17,5 bilhões e vê entradas pela primeira vez

Em um desenvolvimento um tanto chocante, Caixa Cinza Bitcoin (GBTC) Ela gravou sua primeira transmissão depois de assistir Grandes fluxos diários Desde o seu lançamento.

Grayscale Bitcoin ETF registra entradas de mais de US$ 60 milhões

O ETF Spot Bitcoin da Grayscale finalmente quebrou sua seqüência de 82 dias de saídas desde seu lançamento em 11 de janeiro de 2024. O GBTC teve seu primeiro dia de entradas em 3 de maio, depois de ver aproximadamente US$ 17,46 bilhões em saídas.

de acordo com Dados Da empresa de gestão de investimentos Farside, o ETF Spot Bitcoin da Grayscale acumulou entradas de cerca de US$ 63 milhões, junto com outros ETFs Bitcoin, como iShares Bitcoin Trust da BlackRock (IBIT) Seus fluxos totalizaram US$ 12,7 milhões.

Os fluxos totais registrados naquele único dia totalizaram aproximadamente US$ 378,3 milhões ETF de Bitcoin da Franklin TempletonEZBC, líder do grupo com as maiores entradas de US$ 102,6 milhões.

Expressando descrença na reviravolta da Grayscale, Eric Balchunas, analista sênior da Bloomberg e especialista em ETF, disse: Perceber Ele teve que realizar verificações abrangentes para confirmar o desenvolvimento inesperado.

Além disso, o influxo repentino ocorre após um evento recente que viu 10 ETFs à vista de Bitcoin baseados nos EUA, incluindo o IBIT da BlackRock, emergirem em massa. Registo de enormes fluxos externos no valor de mais de 563,7 milhões de dólares em um dia. Essas saídas provavelmente se devem a… Reserva Federal (FED) A decisão de manter as taxas de juros inalteradas levou a um declínio mais amplo no mercado de criptomoedas.

O Bitcoin também sofreu quedas significativas na mesma época, no entanto, a criptomoeda está atualmente em alta de 6,36% nas últimas 24 horas, saltando acima dos níveis de suporte de US$ 60.000 para ser negociada a US$ 63.175, de acordo com a CoinMarketCap.

Fatores por trás das saídas massivas do GBTC

A escala de cinza viu seu primeiro fluxo registrado após o experimento Centenas de milhões de transmissões diárias Desde o seu início. O ETF Spot Bitcoin da empresa de gestão de ativos também registrou sua maior saída, de cerca de US$ 589,9 milhões, em 29 de fevereiro.

Vários fatores contribuíram para as saídas diárias de GBTC, incluindo Alta taxa de administração anual de 1,5%. Em comparação com todos os 12 ETFs Spot Bitcoin nos Estados Unidos (EUA), a Grayscale tem as taxas de ETF Spot Bitcoin mais caras, superando até mesmo a BlackRock, o segundo maior fornecedor de ETF BTC, que tem um AUM médio. A taxa é de 0,25%.

alguns Saídas em tons de cinza Foi também o resultado de uma conexão de vendas relatada com a bolsa de criptomoedas insolvente FTX e outras empresas de criptomoedas extintas. FTX foi vendido por aproximadamente US$ 1 bilhão em GBTC Enquanto a Genesis, uma corretora de criptomoedas para investidores institucionais, vendeu quase 36 milhões de ações do GBTC para compra. 32.041 bitcoins Seu valor é superior a US$ 2,1 bilhões.

BTC price now sitting above $63,000 | Source: BTCUSD on Tradingview.com

Imagem em destaque do Forkast News, gráfico de Tradingview.com

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Escrito por Jonathan Stemple

OMAHA, Nebraska (Reuters) – Os acionistas da Berkshire Hathaway rejeitaram neste sábado por maioria esmagadora seis propostas que abordavam questões de política ambiental e social no conglomerado de Warren Buffett, às quais o investidor bilionário e seu conselho de administração se opuseram.

Por uma margem de mais de 4 para 1, os acionistas na reunião anual da Berkshire votaram contra duas propostas de que as operações de seguros e de energia da empresa revelassem mais sobre os seus esforços para enfrentar as alterações climáticas, incluindo as emissões de gases com efeito de estufa.

Rejeitaram também uma proposta para uma maior divulgação dos esforços para promover a diversidade, a equidade e a inclusão no local de trabalho.

A esmagadora maioria dos acionistas votou contra uma proposta separada relacionada com o ambiente, criando um comité a nível do conselho para monitorizar a segurança na unidade ferroviária da BNSF e exigindo que a Berkshire apresentasse anualmente um relatório sobre até que ponto as suas operações comerciais dependem do “hostil” governo chinês.

A Berkshire investiu na empresa chinesa de automóveis elétricos BYD em 2008, embora tenha começado a reduzir essa participação em 2022.

Os votos não foram surpreendentes porque Buffett possui ações privadas que lhe conferem uma participação com direito a voto de 31% na Berkshire. Isto torna difícil abraçar propostas às quais Buffett se opõe.

Os acionistas da Berkshire também reelegeram o conselho de administração da empresa, composto por 14 pessoas.

(Reportagem de Jonathan Stempel em Omaha, Nebraska; Edição de Cynthia Osterman)

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport11 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos