Economy

Por que trabalhar em casa é mais produtivo do que trabalhar no escritório?

É uma batalha sobre a qual temos ouvido falar constantemente nos últimos anos – trabalhar em casa ou no escritório é mais produtivo para as empresas.

Durante anos, os dados mostraram que a primeira era a melhor opção, mas recentemente, a sabedoria mudou para o outro lado, levando muitas empresas a pedir aos funcionários que regressassem ao escritório.

Uma mulher no TikTok explicou o porquê, e a resposta é óbvia – e suas percepções correspondem a muitos dados sobre o assunto.

A mulher explicou perfeitamente porque trabalhar em casa é mais produtivo do que trabalhar no escritório.

Há muitos anos que os dados prevalecentes sobre este tema mostram que trabalhar a partir de casa é a melhor opção. Mas estudos recentes começaram a mudar a sabedoria convencional no sentido contrário, levando muitas empresas a pedir aos funcionários que regressem às suas secretárias, mesmo quando estes deixaram claro que não desejam fazê-lo.

Parece que estes mandatos dentro do gabinete não estão a funcionar – A Pesquisa recente realizada pela FlexJobs Constatou-se que mais de metade dos inquiridos conhecia pessoalmente alguém que se demitiu ou planeava deixar o emprego devido à regra do regresso ao cargo.

O criador do TikTok, @brandnamecereal, ofereceu recentemente algumas dicas sobre por que isso se tornou um pomo de discórdia entre muitos funcionários.

A principal diferença, diz ela, é que no escritório ela precisa “criar disponibilidade” enquanto enfrenta interrupções constantes.

“Só me lembro de como era ficar sentado na minha mesa o dia todo em vez de ficar sentado na mesa de casa o dia todo, e basicamente a única diferença era que quando eu estava no trabalho, eu tinha que fazer as tarefas em mãos”, disse ela em seu vídeo. “Tempo total.”

Ela diz que realiza a mesma quantidade de trabalho que fazia quando ainda precisava ir ao escritório. O que mudou é como você usa esses pequenos intervalos de tempo entre as tarefas. No escritório, “Você está falando ao telefone, está conversando com seu colega de trabalho”, enquanto em casa, “Eu ainda registro a mesma quantidade de trabalho… mas quando tenho cinco minutos, não o faço. “Quando converso com meu colega de trabalho, vou descarregar a máquina de lavar louça.”

Ela admite que, para um chefe ou CEO, usar o tempo da empresa para um empreendimento pessoal pode ser irritante, mas enfatiza que, no final das contas, tudo acaba.

“Aqueles cinco minutos que esperei que alguém me enviasse um e-mail seriam menos produtivos de qualquer maneira”, disse ela.

Afinal, conversar com colegas de trabalho também não é produtivo. Não ter que fazer tarefas como descarregar a máquina de lavar louça depois de uma viagem de uma hora a torna “consistentemente mais produtiva” por causa da energia que ela economiza e porque “as pessoas que eu não quero que me incomodem não me incomodam… eu responder às coisas em tempo hábil.

Isso me faz pensar em meu irmão, que foi designado para retornar ao escritório dois dias por semana – dias que ele diz passar participando das mesmas reuniões do Zoom que faz em seu escritório em casa e enfrentando interrupções constantes que fazem com que ele tenha que trabalhar em casa. terminar à noite, em vez de ajudar a esposa com os cuidados com os filhos.

Dados recentes sugerem que trabalhar a partir de casa tem, na verdade, um impacto negativo decisivo na produtividade, mas não conta toda a história.

Então, porquê esta enorme discrepância entre as percepções dos trabalhadores e os dados mais recentes sobre produtividade? O estudo que tem ganhado mais importância nas justificativas de muitas empresas para impor o retorno ao trabalho de escritório é… Um foi conduzido por economistas do MIT e da Universidade da Califórnia Que descobriu que trabalhar em casa levou a uma diminuição na produtividade em 18%.

No entanto, existem alguns problemas com esta afirmação. Por exemplo, este estudo centra-se exclusivamente nos trabalhadores de introdução de dados na Índia – o que não é o mesmo que todos os tipos de trabalho a partir de casa. O trabalho criativo que faço como escritor e criador de vídeos, por exemplo, não pode ser medido claramente da mesma forma que uma quantidade finita de dados é gravada em um sistema de software em um período finito de tempo. Estas não são comparações iguais.

mais importante, Nick Bloom, professor de economia na Universidade de StanfordO declínio da produtividade mostrado em dados recentes pode ser parcialmente explicado por ações de gestão que ainda não se adaptaram à nova forma de fazer as coisas —um fator, diz quem lidera estudos sobre produtividade há décadas. Mesmo os estudos mais anti-trabalho em casa Culpe também os relatórios de produtividade mais negativos.

E quando se trata de dados mais amplos sobre como o trabalho em casa impacta a produtividade e especialmente a lucratividade, os números não mentem.

Como observou Bloom, o crescimento global da produtividade laboral nos EUA, que se manteve estável em 1,2% entre 2015 e 2020, aumentou para 1,5% desde o início da pandemia em 2020 – um desenvolvimento que ele chamou de nada menos que um “milagre”, dada a dificuldade e a perturbação. que enfrentamos. Estas flutuações continuaram desde então, especialmente à luz do facto de a produtividade nos Estados Unidos ter diminuído nas últimas décadas.

Da perspectiva do lucro simples – que é, obviamente, o objectivo da maioria das empresas – a afirmação de que o trabalho no escritório é geralmente mais produtivo não faz qualquer sentido. Os planos de trabalho em casa eliminam a principal fonte de custos indiretos para as empresas – aluguéis de propriedades, contas de serviços públicos e despesas com equipamentos necessários para manter o escritório. É como afirmar que eliminar o pagamento do aluguel ou da hipoteca e todas as suas contas de serviços públicos não deixará imediatamente mais dinheiro no bolso no final de cada mês. Isso simplesmente não é verdade e a sugestão é ridícula.

Os mais conspiracionistas entre nós acreditam que grande parte desse impulso para retornar ao escritório é principalmente guiado por enormes investimentos corporativos em imóveis comerciais especialmente entre um pequeno grupo de grandes empresas de capital privado que essencialmente possuem todas as empresas e negócios na América e que exercem influência excessiva de lobby nos governos estaduais e federais. Dada a pouca lógica existente nos argumentos contra os regimes de trabalho no domicílio – e o facto de que mesmo empresas como esta A Nasdaq reconheceu E isso é realmente um fator – essas afirmações não são exatamente território de chapéus de papel alumínio.

Especialmente porque trabalhar a partir de casa não só reduz os custos indiretos, mas vários estudos também concluíram que reduz significativamente a rotatividade de funcionários, facilita a contratação e permite a contratação global, resultando em poupanças significativas na retenção de funcionários, recrutamento e custos salariais.

Assim, os CEO e outras entidades podem exigir o regresso ao escritório o quanto quiserem, mas isto não resiste a um exame minucioso – e os funcionários indicaram conclusivamente que não estão dispostos a fazê-lo. E com uma força de trabalho uniformemente insatisfeita como a nossa? Os líderes empresariais podem querer pensar sobre tudo isso.

John Sundholm é redator de notícias e entretenimento que cobre cultura popular, justiça social e tópicos de interesse humano.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

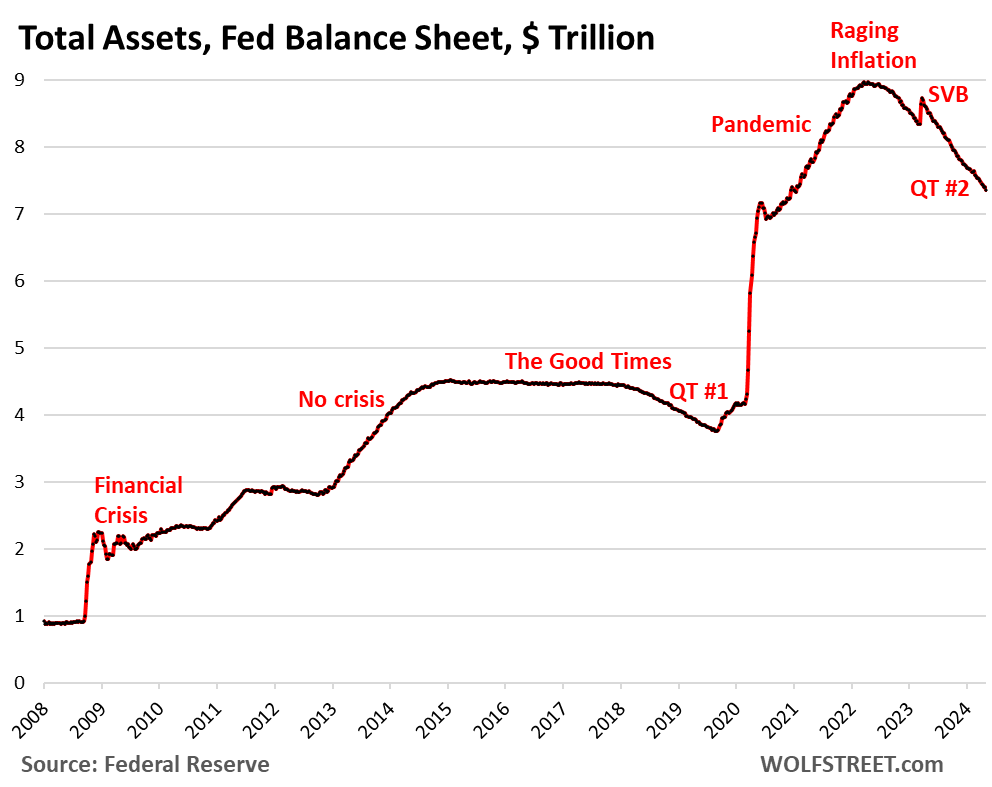

QT do balanço do Fed: -US$ 1,60 trilhão do pico, para US$ 7,36 trilhões, o menor desde dezembro de 2020

O aperto quantitativo eliminou 38% dos títulos do Tesouro e 27% dos títulos do Tesouro garantidos por hipotecas que o QE adicionou durante a pandemia.

Escrito por Wolf Richter para WOLF STREET.

O total de ativos no balanço do Fed caiu 77 mil milhões de dólares em abril, para 7,36 biliões de dólares, o nível mais baixo desde dezembro de 2020, de acordo com o balanço semanal do Fed hoje. Desde o fim da flexibilização quantitativa em Abril de 2022, a Fed perdeu 1,60 biliões de dólares.

Depois de meses a falar sobre isto, a Fed esclareceu agora oficialmente quando, como e até que ponto irá abrandar o intervalo QT. Estão tentando reduzir ao máximo o balanço sem inflacionar nada, e farão isso com facilidade, essa é a esperança.

- Começa em junho

- A saída máxima do Tesouro foi reduzida de US$ 60 bilhões para US$ 25 bilhões

- O limite de segundo turno para MBS permanece inalterado em US$ 35 bilhões

- Se Mohammed bin Salman ficar sem dinheiro mais rápido do que 35 mil milhões de dólares por mês, o excedente será substituído por títulos do Tesouro, e não por Mohammed bin Salman.

- Mohammed bin Salman desaparecerá essencialmente do balanço no “longo prazo”.

Qt por categoria.

Letras do Tesouro: – 57 mil milhões de dólares em abril – 1,25 biliões de dólares desde o pico em junho de 2022, para 4,52 biliões de dólares, o nível mais baixo desde outubro de 2020.

A Fed despejou agora 38% dos 3,27 biliões de dólares em títulos do Tesouro que adicionou durante o seu programa de flexibilização quantitativa pandémica.

Os títulos do Tesouro (títulos de 2 a 10 anos) e os títulos do Tesouro (títulos de 20 e 30 anos) “rolam” o balanço patrimonial no meio do mês e no final do mês, quando vencem e o Fed fica com a cara valor pago. A rolagem máxima é de US$ 60 bilhões por mês, e esse valor foi reduzido aproximadamente, deduzindo a proteção contra a inflação que o Fed ganha com os Títulos do Tesouro Protegidos contra a Inflação (TIPS), que é adicionada ao principal do TIPS.

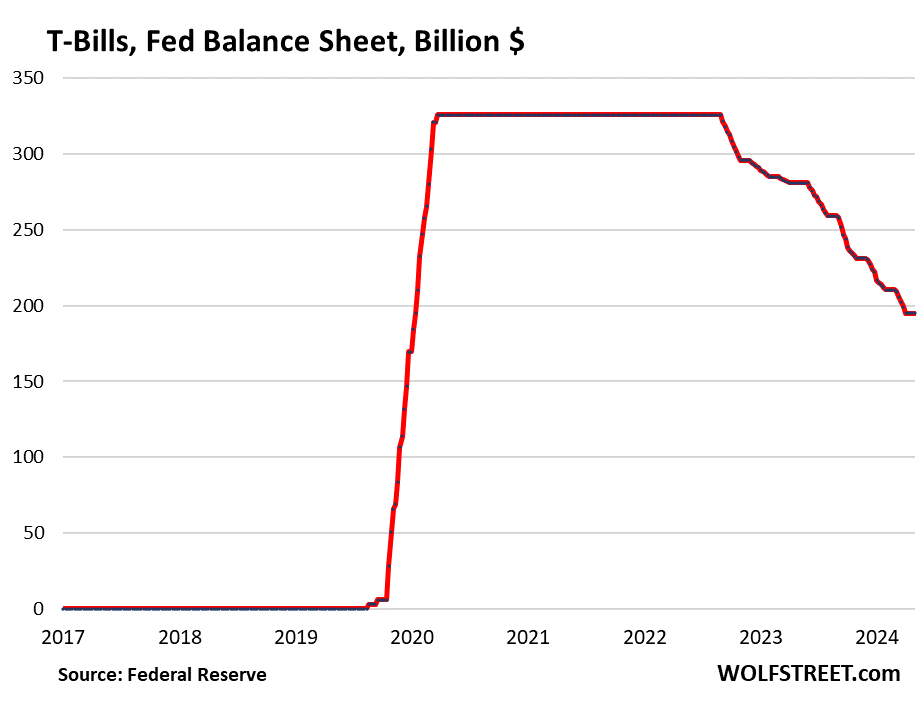

Letras do Tesouro. Inalterado em abril em US$ 195 bilhões. Esses títulos com prazos de até um ano estão incluídos nos US$ 4,52 trilhões em títulos do Tesouro no balanço do Federal Reserve. Mas eles desempenham um papel especial no QT.

A Fed permite que sejam emitidos (e não substituídos quando vencem) apenas se não vencerem títulos do Tesouro de longo prazo suficientes para atingir o limite mensal de 60 mil milhões de dólares. Isto permitiu ao Fed descarregar cerca de 60 mil milhões de dólares em títulos do Tesouro todos os meses.

De Março de 2020 até ao aumento do período QT, a Fed deteve 326 mil milhões de dólares em títulos do Tesouro, que substituiu continuamente à medida que venciam (linha sólida no gráfico abaixo).

O QT mais lento começa em junho Você seguirá o mesmo princípio com títulos do tesouro. Mas o primeiro mês em que as dotações do Tesouro ficam abaixo do novo limite de 25 mil milhões de dólares é Setembro de 2025 (17 mil milhões de dólares). Assim, os títulos do Tesouro no balanço permanecerão inalterados em 195 mil milhões de dólares até então, mesmo com o surgimento de títulos e obrigações:

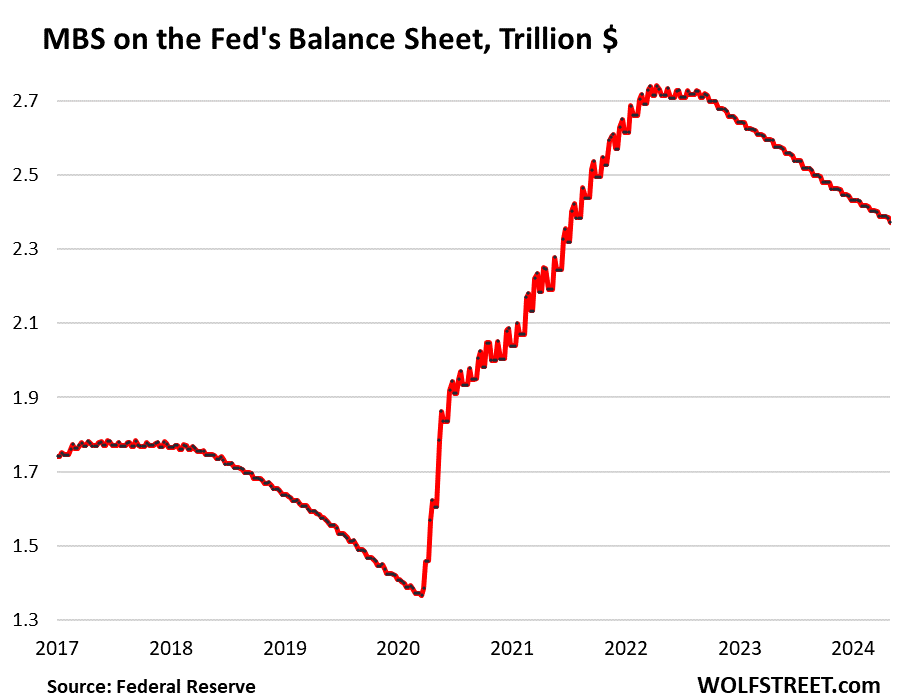

Títulos garantidos por hipotecas (MBS): – 16 mil milhões de dólares em Abril – 368 mil milhões de dólares desde o pico, para 2,37 biliões de dólares, o valor mais baixo desde Julho de 2021. A Fed anulou 27% dos empréstimos garantidos por hipotecas que adicionou durante a flexibilização quantitativa pandémica.

Os MBS são retirados do balanço principalmente através de pagamentos de capital de repasse que os proprietários recebem quando a hipoteca é liquidada (as casas hipotecadas são vendidas, as hipotecas são refinanciadas) e quando os pagamentos da hipoteca são feitos.

Mas as vendas de casas existentes caíram, os refinanciamentos de hipotecas entraram em colapso, pelo que menos hipotecas foram pagas, os pagamentos de capital de trânsito aos detentores de obrigações hipotecárias, como a Fed, caíram significativamente e o MBS perdeu o equilíbrio. Muito menos do que o limite de US$ 35 bilhões.

Sob QT é mais lento A partir de junho, o limite máximo para MBS permanecerá em US$ 35 bilhões. Quando o mercado imobiliário sair do congelamento e o volume de vendas subir para níveis mais normais, os rendimentos das hipotecas aumentarão, de modo que os pagamentos do principal aos detentores de títulos hipotecários aumentarão, as rolagens dos títulos hipotecários aumentarão em relação aos níveis atuais e a curva no gráfico abaixo ficará mais íngreme.

Se os pagamentos de capital de repasse excederem US$ 35 bilhões – durante o boom imobiliário pandêmico, ultrapassaram US$ 110 bilhões em vários meses – o excesso será substituído por títulos do Tesouro, e não por títulos do Tesouro garantidos por hipotecas, já que o Fed quer eliminar gradualmente os títulos do Tesouro garantidos por hipotecas. . no seu balanço.

Instalações de liquidez bancária.

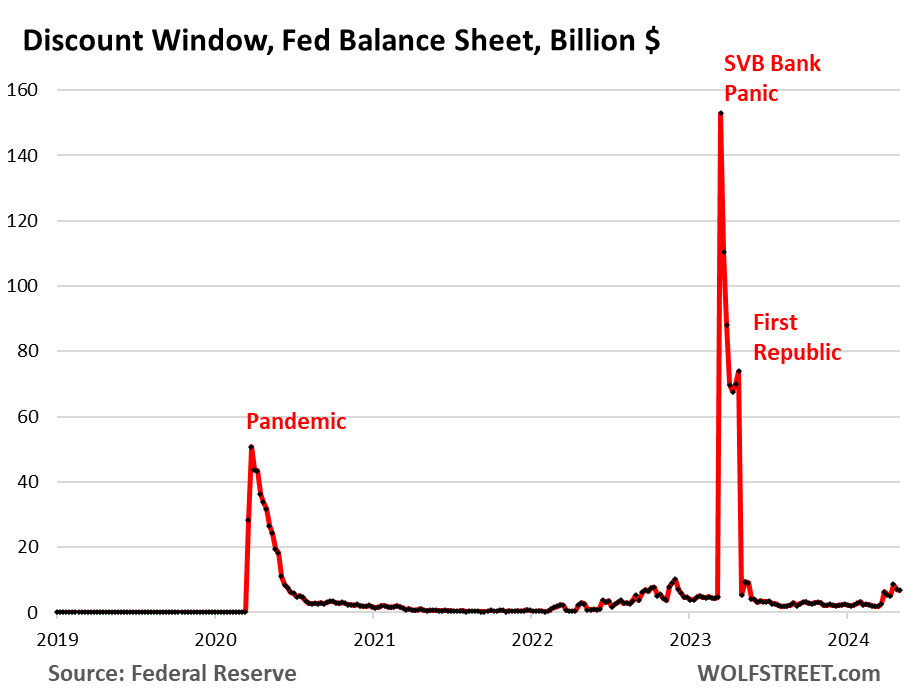

Janela de desconto: + US$ 1,3 bilhão em abril, para US$ 6,8 bilhões. Durante o pânico bancário de março de 2023, os empréstimos aumentaram brevemente para 153 mil milhões de dólares.

A janela de desconto é a oferta clássica de liquidez do Fed aos bancos. A Fed cobra actualmente aos bancos juros de 5,5% sobre estes empréstimos – uma das cinco taxas de juro – e exige garantias de valor de mercado, o que é um dinheiro caro para os bancos, e há um estigma associado ao empréstimo na janela de desconto, por isso os bancos não o fazem. isto. Eles só utilizam esta facilidade se necessário, embora o Fed os exorte a utilizá-la com mais regularidade.

Programa de financiamento a prazo bancário (BTFP): – US$ 6,4 bilhões em abril para US$ 124 bilhões.

Remendado durante um fim de semana de pânico em março de 2023, após o fracasso do SVB, o BTFP tinha uma falha fatal: seu preço dependia do preço de mercado. Quando a mania de redução das taxas de juro começou em Novembro de 2023, as taxas de mercado caíram mesmo quando a Fed manteve as taxas de juro estáveis, incluindo os 5,4% que paga aos bancos sobre as reservas. Alguns bancos mais pequenos usaram então o BTFP para obter lucros de arbitragem, contraindo empréstimos do BTFP a uma taxa de mercado mais baixa e depois deixando o dinheiro na sua conta de reserva com o Fed para ganhar 5,4%. Essa arbitragem fez com que os saldos do BTFP subissem para US$ 168 bilhões.

Frustrado por ver o BTFP ser utilizado indevidamente para obter lucros, o Fed encerrou a oportunidade de arbitragem em Janeiro, alterando a taxa. Também permitiu que o BTFP expirasse em 11 de março. Os empréstimos obtidos antes de 11 de março ainda podem ser implementados por um ano. Até 11 de março de 2025, o BTFP será zero.

Balanço após 12 meses de desaceleração do QT.

Em Maio, a Fed pretende desfazer-se de mais 75 mil milhões de dólares em activos, o que reduziria o balanço para cerca de 7,28 biliões de dólares. Em junho, começa o QT mais lento. Após os primeiros 12 meses de QT mais lento, até o final de maio de 2025, os ativos totais poderão ser inferiores nestes valores:

- Se os pagamentos do principal da MBS continuarem em 15 mil milhões de dólares por mês, em vez de acelerarem, serão removidos 180 mil milhões de dólares até ao final de maio de 2025.

- A subtração de 25 mil milhões de dólares do Tesouro removeria 300 mil milhões de dólares até ao final de maio de 2025.

- O BTFP chegará a zero em março de 2025, arrecadando US$ 124 bilhões.

- Os prêmios não consumidos chegam a US$ 2,2 bilhões por mês, ou US$ 26 bilhões em 12 meses.

- Total: menos US$ 630 bilhões até o final de maio de 2025.

Portanto, sem uma aceleração da implementação do MBS, o balanço diminuirá para aproximadamente 6,63 biliões de dólares até ao final de Maio de 2025.

Gostou de ler WOLF STREET e quer apoiá-lo? Você pode doar. Eu aprecio muito isso. Clique na caneca de cerveja e chá gelado para saber como:

Gostaria de ser notificado por e-mail quando o WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Digital padrão

Impressão de fim de semana + digital padrão

Acesso digital completo ao jornalismo de FT de alta qualidade com análises especializadas de líderes do setor. Pague um ano adiantado e economize 20%.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

(Bloomberg) — As maiores empresas de tecnologia do mundo lideraram uma recuperação nas ações dos EUA antes dos lucros da Apple Inc., com Wall Street também se preparando para um relatório de empregos na sexta-feira.

Mais lidos da Bloomberg

As ações pararam de cair por dois dias. A Nvidia Corp liderou os ganhos nos fabricantes de chips e a Apple subiu 1,5%. Wall Street espera que a fabricante do iPhone anuncie uma recompra de ações, seguindo os passos das grandes empresas de tecnologia Alphabet Inc. e Meta Platforms Inc. Qualquer notícia relacionada aos recursos de inteligência artificial pode gerar ainda mais entusiasmo.

No período que antecedeu o relatório mensal sobre o emprego, os dados mostraram que os custos laborais nos EUA registaram o maior aumento num ano, à medida que os ganhos de produtividade abrandavam, aumentando o risco de a inflação permanecer elevada. Economistas consultados pela Bloomberg esperavam um aumento de 240 mil nas folhas de pagamento não agrícolas, o ritmo mais lento desde novembro.

O Federal Reserve decidiu na quarta-feira deixar sua meta de taxa de juros entre 5,25% e 5,5%, após uma série de dados que indicavam pressões contínuas sobre os preços. Jerome Powell disse que é improvável que o próximo movimento do Fed seja aumentar as taxas de juros.

“Embora o Fed pareça ter descartado o aumento das taxas de juros, ele também deixou claro que deseja manter as taxas de juros altas por mais tempo”, disse Chris Larkin, da E*Trade do Morgan Stanley. “Os mercados estarão ávidos por quaisquer dados que sugiram que a economia não está a acelerar mais do que no primeiro trimestre.”

O índice S&P 500 oscila perto de 5.040. A Qualcomm, maior vendedora mundial de processadores para smartphones, subiu com base nas expectativas otimistas. recusou. Por causa de expectativas decepcionantes. Os rendimentos do Tesouro de 10 anos permaneceram pouco alterados, em 4,63%. O dólar caiu.

O mercado de opções está apostando que as ações oscilarão amplamente após o relatório de emprego nos EUA de sexta-feira, que os investidores esperam que forneça mais clareza sobre o quanto o Fed reduzirá as taxas de juros este ano.

Espera-se que o S&P 500 se mova 1,2% em qualquer direção após a divulgação, com base no custo das negociações de compra e venda que expiram na sexta-feira, de acordo com Stuart Kaiser, chefe de estratégia de negociação de ações dos EUA no Citigroup.

Esse número, baseado nos preços estendidos da Standard & Poor’s até o fechamento de quarta-feira, é a maior oscilação implícita antes de um relatório de emprego desde março de 2023, disse ele.

As características mais proeminentes da empresa:

-

A Peloton Interactive disse que o CEO Barry McCarthy deixará o cargo enquanto a empresa passa por uma grande reestruturação que reduzirá sua força de trabalho global em 15%, em um esforço para reduzir custos.

-

A MGM Resorts International reportou vendas e lucros no primeiro trimestre que superaram as expectativas dos analistas, aproveitando a recuperação pós-pandemia em Macau e uma nova parceria com a Marriott International que ajudou a preencher os quartos de hotel.

-

A Carvana reportou lucros mais fortes, uma vez que as receitas superaram as expectativas, à medida que a empresa se aprofunda num plano de reestruturação e recupera o dinamismo das vendas.

-

DoorDash Inc., o maior serviço de entrega de alimentos dos EUA, ofereceu uma perspectiva de lucros decepcionante para o trimestre atual, à medida que a empresa investe na expansão de sua lista de parceiros não-restaurantes e na melhoria da eficiência.

-

Moderna Inc. A empresa relatou um prejuízo no primeiro trimestre menor do que Wall Street esperava, já que o corte de custos da gigante da biotecnologia ajudou a compensar um declínio acentuado em seus negócios relacionados ao coronavírus.

-

anunciou a Apollo Global Management Inc. Relatou lucros mais elevados no primeiro trimestre, à medida que a empresa recebeu mais taxas de administração e estabeleceu um recorde de US$ 40 bilhões em crédito privado, uma área-chave de crescimento.

Principais eventos desta semana:

-

Desemprego na zona euro, sexta-feira

-

Desemprego nos EUA, relatório de folhas de pagamento não agrícolas, serviços ISM, sexta-feira

-

O presidente do Fed de Chicago, Austin Goolsbee, fala na sexta-feira

Alguns movimentos importantes nos mercados:

Lojas

-

O S&P 500 subiu 0,4% às 10h31, horário de Nova York

-

O Nasdaq 100 subiu 0,5%.

-

O Dow Jones Industrial Average subiu 0,4%

-

O índice Stoxx Europe 600 pouco mudou

-

Índice MSCI World sobe 0,5%

Moedas

-

O índice Bloomberg Dollar Spot caiu 0,4%.

-

O euro caiu 0,2%, para US$ 1,0688.

-

A libra esterlina caiu 0,3 por cento, para US$ 1,2487

-

O iene japonês subiu 0,1% para 154,40 por dólar

Moedas digitais

-

Bitcoin subiu 2,4% para US$ 58.651,28

-

Ethereum subiu 1,3% para US$ 2.975,97

Títulos

-

O rendimento dos títulos do Tesouro de 10 anos permaneceu pouco alterado em 4,63%.

-

O rendimento dos títulos alemães de 10 anos caiu dois pontos base, para 2,56%.

-

O rendimento dos títulos de 10 anos do Reino Unido caiu cinco pontos base, para 4,31%.

Bens

-

Houve pouca mudança no petróleo bruto West Texas Intermediate

-

O ouro caiu 1% nas transações à vista, para US$ 2.296,52 por onça

Esta história foi produzida com assistência da Bloomberg Automation.

–Com assistência de Ryan Vlastelica e Jessica Minton.

Mais lidos da Bloomberg Businessweek

©2024 Bloomberg L.P.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

O bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos