Economy

Quando os pombos do Fed se transformam em falcões, torna-se real: Dove Bullard se preocupa com a inflação, arrasta aumentos das taxas para 2022, vê quedas mais rápidas com MBS em meio à ‘ameaça de bolha imobiliária’

“Até agora tudo bem. Mas temos que ser inteligentes aqui, são números grandes.”

de Wolf Richter para Wolf Street.

Uma das grandes pombas do Fed, o presidente do Fed de St. Louis, James Bullard, está fazendo sons “hawkish”, prevendo uma inflação mais alta e retirando o primeiro aumento das taxas para 2022, depois que o Fed retirou seus dois primeiros aumentos de taxas para 2023 na quarta-feira, começando em 2024 novamente em março. As coisas estão fechando rápido aqui. Quando as pombas se transformam em “falcões”, por assim dizer, as coisas ficam reais neste Fed.

Os “falcões” – na verdade, não existem falcões neste Fed, existem apenas pessoas mais ou menos dovish – já falaram e ninguém está prestando atenção. Por exemplo, há mais de um mês, o presidente do Fed de Dallas, Robert Kaplan, mais uma vez apontou para o aumento da inflação e todos os tipos de distorções, inclusive no mercado imobiliário, e pediu a redução das compras de títulos lastreados em hipotecas “mais cedo ou mais tarde”. Naquela época, o homem estranho estava lá fora.

Mas o pombo Bullard chamou a atenção de todos hoje. O Federal Reserve e seu presidente Powell agitaram alguns nervos na quarta-feira Com suas preocupações com a inflação e com a revelação de que, primeiro, houve uma “discussão” formal sobre como e quando as compras de ativos deveriam ser reduzidas, e que a frase “falar sobre redução gradual deve ser descartada”, disse Powell, e que , em segundo lugar, retiraram. Sua previsão mediana para os dois primeiros aumentos de preços é até 2023, a partir de 2024.

Pollard costuma ser mostrado em canais de TV financeiros quando os mercados estão em baixa e ele faz declarações pessimistas que encerram a crise depois. Mas hoje foi um pouco diferente.

Pollard, que votará no FOMC em 2022, disse à CNBC esta manhã que o FOMC estava “surpreso com a tendência de alta nos últimos seis meses” em termos de crescimento do PIB, mercado de trabalho e inflação.

“Esperávamos um bom ano, uma boa reabertura. Mas este ano é maior do que esperávamos, mais inflação do que esperávamos e acho que é natural que tendamos a apertar um pouco aqui para conter as pressões inflacionárias.” ele disse à CNBC.

“O impulso inflacionário é mais forte do que esperávamos”, disse ele. “3% sobre o núcleo da inflação do PCE, desde quando vimos isso! Há algum risco de alta nisso, com mais reabertura no segundo semestre.”

Então, acho que você pode até ver alguns riscos de alta para as perspectivas de inflação. Mas tudo bem, estávamos visando a inflação acima da meta. Acho que vamos conseguir isso em 2021 e 2022, e vamos chegar perto de 2% da inflação pelo lado da alta, e acho que esse será um bom caminho para a economia dos EUA e ajudará aumentar a inflação no longo prazo. As previsões aumentaram 2%.

“Até agora tudo bem”, disse ele, “mas temos que ser inteligentes aqui, são números grandes.”

Esses são números realmente grandes. Durante os últimos três meses, A inflação aumentou pela taxa mais alta desde o início dos anos 1980.

A previsão de inflação de Bullard, com base nos gastos com consumo pessoal básico, é maior do que a projeção média fornecida pelo Federal Open Market Committee na quarta-feira.

Ele justificou o aumento da taxa de juros até 2022 com suas projeções de inflação. “No final de 2022, você já terá dois anos de inflação de 2,5% a 3%”, disse. “Para mim, isso vai satisfazer nosso novo quadro, onde dissemos que vamos permitir que a inflação fique acima da meta por algum tempo e, a partir daí, podemos reduzir a inflação para 2% no próximo horizonte.”

Ao reduzir as compras de ativos, Bullard disse que pode ser a favor de uma redução mais rápida nas compras de MBS. “Não precisamos estar em títulos lastreados em hipotecas com um mercado imobiliário em expansão e até mesmo uma bolha imobiliária ameaçada aqui, de acordo com algumas pessoas”, disse ele. Foi o que o falcão Kaplan do Fed disse há um mês.

“Portanto, não queremos voltar ao jogo da bolha imobiliária. Isso nos causou muita angústia nos anos 2000.” Ele ficaria “um pouco preocupado com a alimentação na espuma da caixa que parece estar se desenvolvendo”.

E eles podem não diminuir no piloto automático, ao contrário da última vez. “Desta vez, quero dizer, dê uma olhada nesses dados”, disse ele. “Veja o tamanho de todos esses números [$8 trillion as of Wednesday] E como tudo era instável. Acho que teremos que ser mais dependentes do estado do que no passado. ”

A discussão oficial sobre como e quando reduzir as compras de ativos começou na quarta-feira – Powell já disse isso. Powell indicou repetidamente que o Fed encerrará o QE antes de começar a aumentar as taxas, assim como fez da última vez, quando o QE terminou no final de 2014 e os aumentos nas taxas começaram em dezembro de 2015.

Mas existe uma grande diferença. Da última vez, a inflação foi relativamente benigna. A medida do Fed, o PCE primário, estava em torno de 1,5%, bem abaixo da meta do Fed de 2%. O Fed ainda encerrou a flexibilização quantitativa e um ano depois começou a aumentar as taxas de juros. Os principais gastos com consumo pessoal não atingiram a meta de 2% do Fed até 2018, quando o Fed já havia começado o aperto quantitativo (QT, o oposto de flexibilização quantitativa).

Agora, a base PCE é de 3,1%, o maior nível desde 1992, e o ritmo nos últimos dois meses tem sido Muito mais alto e o mais quente desde os anos 80. Aqui está o que vemos agora: o cronograma para encerrar o QE e aumentar as taxas de juros está se estreitando.

Gosta de ler WOLF STREET e quer apoiá-lo? Use bloqueadores de anúncios – eu entendo perfeitamente por quê – mas você gostaria de apoiar o site? Você pode doar. Eu agradeço muito. Clique em um copo de cerveja e chá gelado para aprender como fazer:

Você gostaria de ser notificado por e-mail quando WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

Imagens de drones de tetos de chapa de alumínio e aço. Considere os detalhes de cada instalação a partir de uma visão panorâmica.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

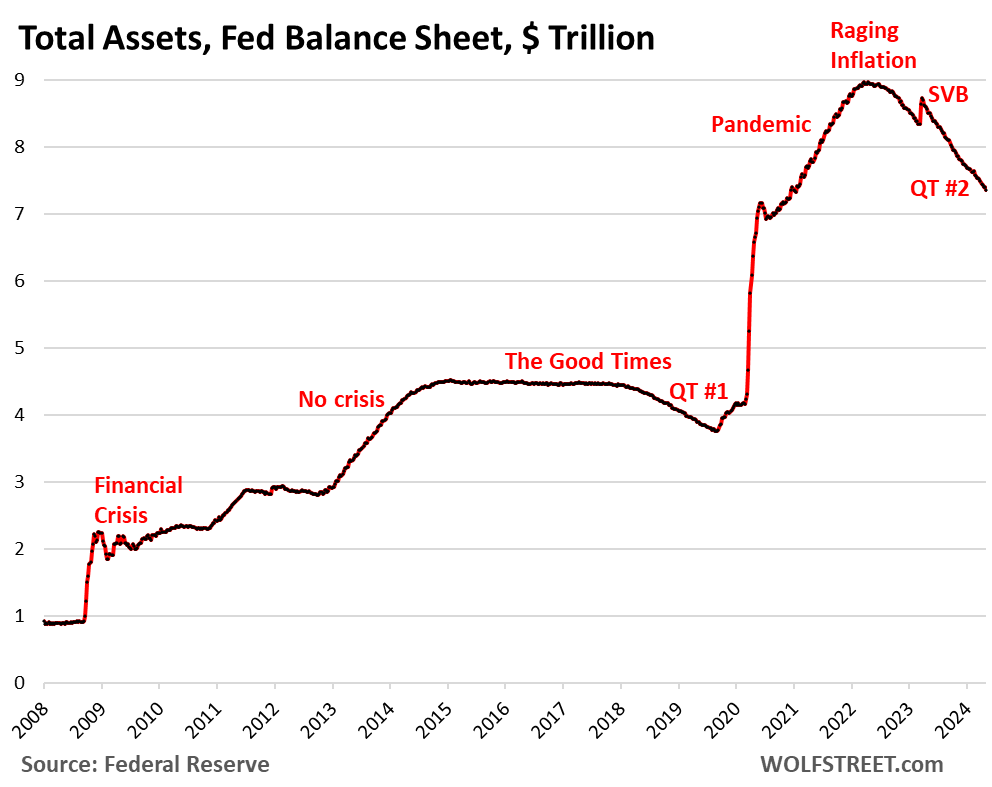

QT do balanço do Fed: -US$ 1,60 trilhão do pico, para US$ 7,36 trilhões, o menor desde dezembro de 2020

O aperto quantitativo eliminou 38% dos títulos do Tesouro e 27% dos títulos do Tesouro garantidos por hipotecas que o QE adicionou durante a pandemia.

Escrito por Wolf Richter para WOLF STREET.

O total de ativos no balanço do Fed caiu 77 mil milhões de dólares em abril, para 7,36 biliões de dólares, o nível mais baixo desde dezembro de 2020, de acordo com o balanço semanal do Fed hoje. Desde o fim da flexibilização quantitativa em Abril de 2022, a Fed perdeu 1,60 biliões de dólares.

Depois de meses a falar sobre isto, a Fed esclareceu agora oficialmente quando, como e até que ponto irá abrandar o intervalo QT. Estão tentando reduzir ao máximo o balanço sem inflacionar nada, e farão isso com facilidade, essa é a esperança.

- Começa em junho

- A saída máxima do Tesouro foi reduzida de US$ 60 bilhões para US$ 25 bilhões

- O limite de segundo turno para MBS permanece inalterado em US$ 35 bilhões

- Se Mohammed bin Salman ficar sem dinheiro mais rápido do que 35 mil milhões de dólares por mês, o excedente será substituído por títulos do Tesouro, e não por Mohammed bin Salman.

- Mohammed bin Salman desaparecerá essencialmente do balanço no “longo prazo”.

Qt por categoria.

Letras do Tesouro: – 57 mil milhões de dólares em abril – 1,25 biliões de dólares desde o pico em junho de 2022, para 4,52 biliões de dólares, o nível mais baixo desde outubro de 2020.

A Fed despejou agora 38% dos 3,27 biliões de dólares em títulos do Tesouro que adicionou durante o seu programa de flexibilização quantitativa pandémica.

Os títulos do Tesouro (títulos de 2 a 10 anos) e os títulos do Tesouro (títulos de 20 e 30 anos) “rolam” o balanço patrimonial no meio do mês e no final do mês, quando vencem e o Fed fica com a cara valor pago. A rolagem máxima é de US$ 60 bilhões por mês, e esse valor foi reduzido aproximadamente, deduzindo a proteção contra a inflação que o Fed ganha com os Títulos do Tesouro Protegidos contra a Inflação (TIPS), que é adicionada ao principal do TIPS.

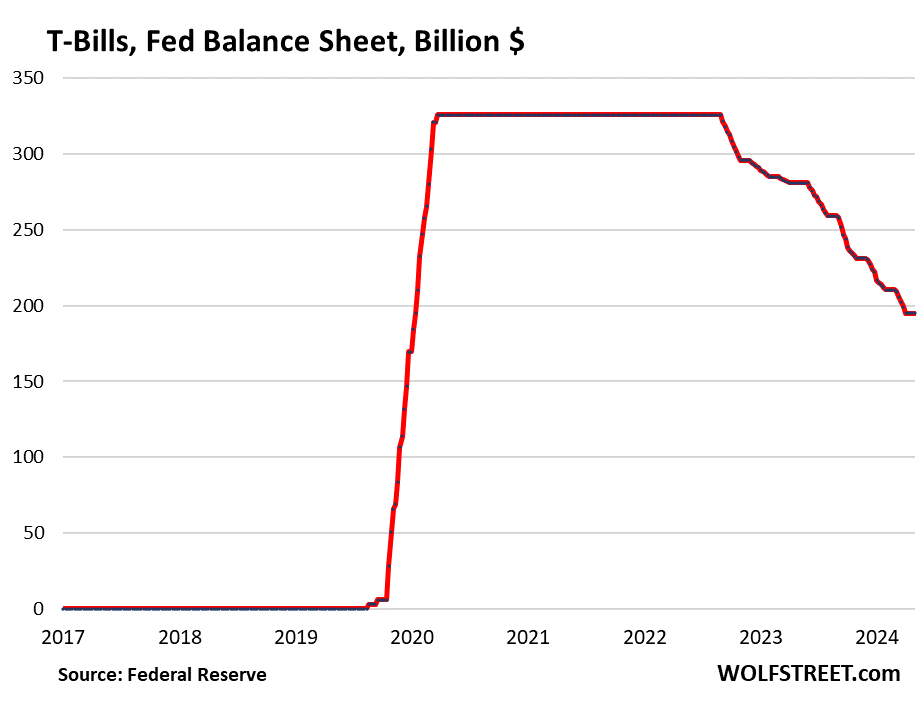

Letras do Tesouro. Inalterado em abril em US$ 195 bilhões. Esses títulos com prazos de até um ano estão incluídos nos US$ 4,52 trilhões em títulos do Tesouro no balanço do Federal Reserve. Mas eles desempenham um papel especial no QT.

A Fed permite que sejam emitidos (e não substituídos quando vencem) apenas se não vencerem títulos do Tesouro de longo prazo suficientes para atingir o limite mensal de 60 mil milhões de dólares. Isto permitiu ao Fed descarregar cerca de 60 mil milhões de dólares em títulos do Tesouro todos os meses.

De Março de 2020 até ao aumento do período QT, a Fed deteve 326 mil milhões de dólares em títulos do Tesouro, que substituiu continuamente à medida que venciam (linha sólida no gráfico abaixo).

O QT mais lento começa em junho Você seguirá o mesmo princípio com títulos do tesouro. Mas o primeiro mês em que as dotações do Tesouro ficam abaixo do novo limite de 25 mil milhões de dólares é Setembro de 2025 (17 mil milhões de dólares). Assim, os títulos do Tesouro no balanço permanecerão inalterados em 195 mil milhões de dólares até então, mesmo com o surgimento de títulos e obrigações:

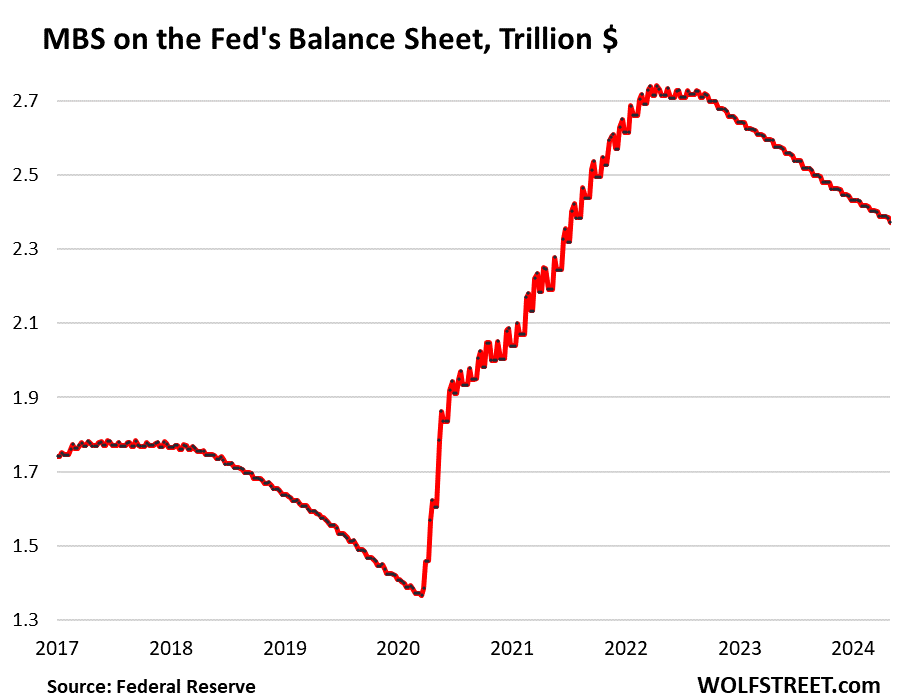

Títulos garantidos por hipotecas (MBS): – 16 mil milhões de dólares em Abril – 368 mil milhões de dólares desde o pico, para 2,37 biliões de dólares, o valor mais baixo desde Julho de 2021. A Fed anulou 27% dos empréstimos garantidos por hipotecas que adicionou durante a flexibilização quantitativa pandémica.

Os MBS são retirados do balanço principalmente através de pagamentos de capital de repasse que os proprietários recebem quando a hipoteca é liquidada (as casas hipotecadas são vendidas, as hipotecas são refinanciadas) e quando os pagamentos da hipoteca são feitos.

Mas as vendas de casas existentes caíram, os refinanciamentos de hipotecas entraram em colapso, pelo que menos hipotecas foram pagas, os pagamentos de capital de trânsito aos detentores de obrigações hipotecárias, como a Fed, caíram significativamente e o MBS perdeu o equilíbrio. Muito menos do que o limite de US$ 35 bilhões.

Sob QT é mais lento A partir de junho, o limite máximo para MBS permanecerá em US$ 35 bilhões. Quando o mercado imobiliário sair do congelamento e o volume de vendas subir para níveis mais normais, os rendimentos das hipotecas aumentarão, de modo que os pagamentos do principal aos detentores de títulos hipotecários aumentarão, as rolagens dos títulos hipotecários aumentarão em relação aos níveis atuais e a curva no gráfico abaixo ficará mais íngreme.

Se os pagamentos de capital de repasse excederem US$ 35 bilhões – durante o boom imobiliário pandêmico, ultrapassaram US$ 110 bilhões em vários meses – o excesso será substituído por títulos do Tesouro, e não por títulos do Tesouro garantidos por hipotecas, já que o Fed quer eliminar gradualmente os títulos do Tesouro garantidos por hipotecas. . no seu balanço.

Instalações de liquidez bancária.

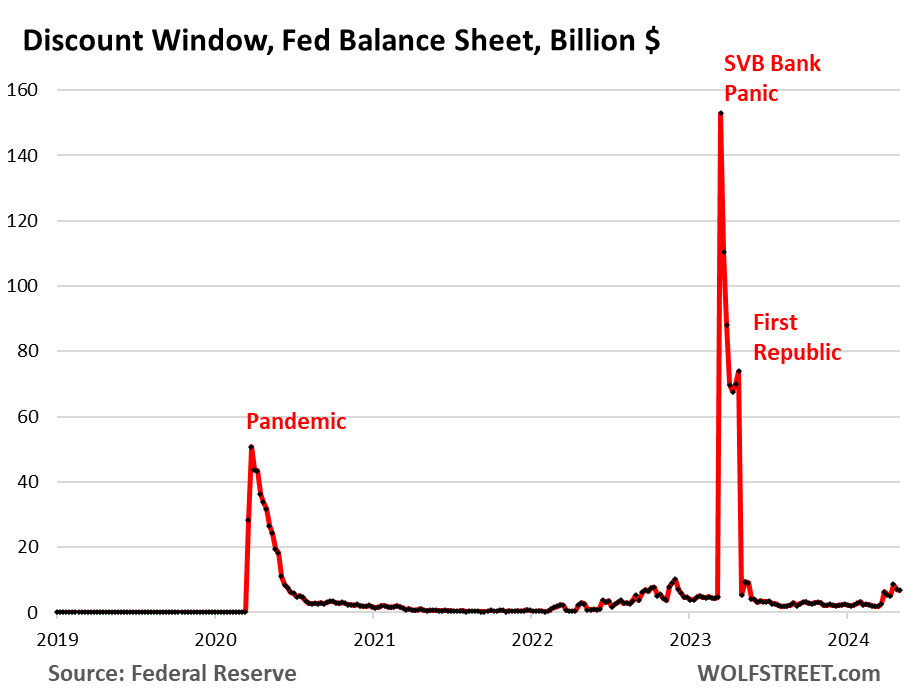

Janela de desconto: + US$ 1,3 bilhão em abril, para US$ 6,8 bilhões. Durante o pânico bancário de março de 2023, os empréstimos aumentaram brevemente para 153 mil milhões de dólares.

A janela de desconto é a oferta clássica de liquidez do Fed aos bancos. A Fed cobra actualmente aos bancos juros de 5,5% sobre estes empréstimos – uma das cinco taxas de juro – e exige garantias de valor de mercado, o que é um dinheiro caro para os bancos, e há um estigma associado ao empréstimo na janela de desconto, por isso os bancos não o fazem. isto. Eles só utilizam esta facilidade se necessário, embora o Fed os exorte a utilizá-la com mais regularidade.

Programa de financiamento a prazo bancário (BTFP): – US$ 6,4 bilhões em abril para US$ 124 bilhões.

Remendado durante um fim de semana de pânico em março de 2023, após o fracasso do SVB, o BTFP tinha uma falha fatal: seu preço dependia do preço de mercado. Quando a mania de redução das taxas de juro começou em Novembro de 2023, as taxas de mercado caíram mesmo quando a Fed manteve as taxas de juro estáveis, incluindo os 5,4% que paga aos bancos sobre as reservas. Alguns bancos mais pequenos usaram então o BTFP para obter lucros de arbitragem, contraindo empréstimos do BTFP a uma taxa de mercado mais baixa e depois deixando o dinheiro na sua conta de reserva com o Fed para ganhar 5,4%. Essa arbitragem fez com que os saldos do BTFP subissem para US$ 168 bilhões.

Frustrado por ver o BTFP ser utilizado indevidamente para obter lucros, o Fed encerrou a oportunidade de arbitragem em Janeiro, alterando a taxa. Também permitiu que o BTFP expirasse em 11 de março. Os empréstimos obtidos antes de 11 de março ainda podem ser implementados por um ano. Até 11 de março de 2025, o BTFP será zero.

Balanço após 12 meses de desaceleração do QT.

Em Maio, a Fed pretende desfazer-se de mais 75 mil milhões de dólares em activos, o que reduziria o balanço para cerca de 7,28 biliões de dólares. Em junho, começa o QT mais lento. Após os primeiros 12 meses de QT mais lento, até o final de maio de 2025, os ativos totais poderão ser inferiores nestes valores:

- Se os pagamentos do principal da MBS continuarem em 15 mil milhões de dólares por mês, em vez de acelerarem, serão removidos 180 mil milhões de dólares até ao final de maio de 2025.

- A subtração de 25 mil milhões de dólares do Tesouro removeria 300 mil milhões de dólares até ao final de maio de 2025.

- O BTFP chegará a zero em março de 2025, arrecadando US$ 124 bilhões.

- Os prêmios não consumidos chegam a US$ 2,2 bilhões por mês, ou US$ 26 bilhões em 12 meses.

- Total: menos US$ 630 bilhões até o final de maio de 2025.

Portanto, sem uma aceleração da implementação do MBS, o balanço diminuirá para aproximadamente 6,63 biliões de dólares até ao final de Maio de 2025.

Gostou de ler WOLF STREET e quer apoiá-lo? Você pode doar. Eu aprecio muito isso. Clique na caneca de cerveja e chá gelado para saber como:

Gostaria de ser notificado por e-mail quando o WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Digital padrão

Impressão de fim de semana + digital padrão

Acesso digital completo ao jornalismo de FT de alta qualidade com análises especializadas de líderes do setor. Pague um ano adiantado e economize 20%.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

(Bloomberg) — As maiores empresas de tecnologia do mundo lideraram uma recuperação nas ações dos EUA antes dos lucros da Apple Inc., com Wall Street também se preparando para um relatório de empregos na sexta-feira.

Mais lidos da Bloomberg

As ações pararam de cair por dois dias. A Nvidia Corp liderou os ganhos nos fabricantes de chips e a Apple subiu 1,5%. Wall Street espera que a fabricante do iPhone anuncie uma recompra de ações, seguindo os passos das grandes empresas de tecnologia Alphabet Inc. e Meta Platforms Inc. Qualquer notícia relacionada aos recursos de inteligência artificial pode gerar ainda mais entusiasmo.

No período que antecedeu o relatório mensal sobre o emprego, os dados mostraram que os custos laborais nos EUA registaram o maior aumento num ano, à medida que os ganhos de produtividade abrandavam, aumentando o risco de a inflação permanecer elevada. Economistas consultados pela Bloomberg esperavam um aumento de 240 mil nas folhas de pagamento não agrícolas, o ritmo mais lento desde novembro.

O Federal Reserve decidiu na quarta-feira deixar sua meta de taxa de juros entre 5,25% e 5,5%, após uma série de dados que indicavam pressões contínuas sobre os preços. Jerome Powell disse que é improvável que o próximo movimento do Fed seja aumentar as taxas de juros.

“Embora o Fed pareça ter descartado o aumento das taxas de juros, ele também deixou claro que deseja manter as taxas de juros altas por mais tempo”, disse Chris Larkin, da E*Trade do Morgan Stanley. “Os mercados estarão ávidos por quaisquer dados que sugiram que a economia não está a acelerar mais do que no primeiro trimestre.”

O índice S&P 500 oscila perto de 5.040. A Qualcomm, maior vendedora mundial de processadores para smartphones, subiu com base nas expectativas otimistas. recusou. Por causa de expectativas decepcionantes. Os rendimentos do Tesouro de 10 anos permaneceram pouco alterados, em 4,63%. O dólar caiu.

O mercado de opções está apostando que as ações oscilarão amplamente após o relatório de emprego nos EUA de sexta-feira, que os investidores esperam que forneça mais clareza sobre o quanto o Fed reduzirá as taxas de juros este ano.

Espera-se que o S&P 500 se mova 1,2% em qualquer direção após a divulgação, com base no custo das negociações de compra e venda que expiram na sexta-feira, de acordo com Stuart Kaiser, chefe de estratégia de negociação de ações dos EUA no Citigroup.

Esse número, baseado nos preços estendidos da Standard & Poor’s até o fechamento de quarta-feira, é a maior oscilação implícita antes de um relatório de emprego desde março de 2023, disse ele.

As características mais proeminentes da empresa:

-

A Peloton Interactive disse que o CEO Barry McCarthy deixará o cargo enquanto a empresa passa por uma grande reestruturação que reduzirá sua força de trabalho global em 15%, em um esforço para reduzir custos.

-

A MGM Resorts International reportou vendas e lucros no primeiro trimestre que superaram as expectativas dos analistas, aproveitando a recuperação pós-pandemia em Macau e uma nova parceria com a Marriott International que ajudou a preencher os quartos de hotel.

-

A Carvana reportou lucros mais fortes, uma vez que as receitas superaram as expectativas, à medida que a empresa se aprofunda num plano de reestruturação e recupera o dinamismo das vendas.

-

DoorDash Inc., o maior serviço de entrega de alimentos dos EUA, ofereceu uma perspectiva de lucros decepcionante para o trimestre atual, à medida que a empresa investe na expansão de sua lista de parceiros não-restaurantes e na melhoria da eficiência.

-

Moderna Inc. A empresa relatou um prejuízo no primeiro trimestre menor do que Wall Street esperava, já que o corte de custos da gigante da biotecnologia ajudou a compensar um declínio acentuado em seus negócios relacionados ao coronavírus.

-

anunciou a Apollo Global Management Inc. Relatou lucros mais elevados no primeiro trimestre, à medida que a empresa recebeu mais taxas de administração e estabeleceu um recorde de US$ 40 bilhões em crédito privado, uma área-chave de crescimento.

Principais eventos desta semana:

-

Desemprego na zona euro, sexta-feira

-

Desemprego nos EUA, relatório de folhas de pagamento não agrícolas, serviços ISM, sexta-feira

-

O presidente do Fed de Chicago, Austin Goolsbee, fala na sexta-feira

Alguns movimentos importantes nos mercados:

Lojas

-

O S&P 500 subiu 0,4% às 10h31, horário de Nova York

-

O Nasdaq 100 subiu 0,5%.

-

O Dow Jones Industrial Average subiu 0,4%

-

O índice Stoxx Europe 600 pouco mudou

-

Índice MSCI World sobe 0,5%

Moedas

-

O índice Bloomberg Dollar Spot caiu 0,4%.

-

O euro caiu 0,2%, para US$ 1,0688.

-

A libra esterlina caiu 0,3 por cento, para US$ 1,2487

-

O iene japonês subiu 0,1% para 154,40 por dólar

Moedas digitais

-

Bitcoin subiu 2,4% para US$ 58.651,28

-

Ethereum subiu 1,3% para US$ 2.975,97

Títulos

-

O rendimento dos títulos do Tesouro de 10 anos permaneceu pouco alterado em 4,63%.

-

O rendimento dos títulos alemães de 10 anos caiu dois pontos base, para 2,56%.

-

O rendimento dos títulos de 10 anos do Reino Unido caiu cinco pontos base, para 4,31%.

Bens

-

Houve pouca mudança no petróleo bruto West Texas Intermediate

-

O ouro caiu 1% nas transações à vista, para US$ 2.296,52 por onça

Esta história foi produzida com assistência da Bloomberg Automation.

–Com assistência de Ryan Vlastelica e Jessica Minton.

Mais lidos da Bloomberg Businessweek

©2024 Bloomberg L.P.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

O bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos