Economy

Investidores de risco podem perder lucros do terceiro trimestre

A temporada de ganhos do terceiro trimestre, que agora terminou em declínio, viu as empresas do S&P 500 atingirem um crescimento de lucro total por ação de mais de 27% e crescimento de vendas de mais de 15%, números que apontam para uma recuperação sólida dos pandêmicos de baixa em 2020 .

Mas as altas taxas de crescimento, que saíram do que costumava ser uma base muito baixa para muitas empresas, mascaram problemas subjacentes que não são um bom presságio para o futuro. Uma análise fundamental da força de empresas em um dos setores economicamente sensíveis, o setor de viagens e lazer, destaca a tendência.

O setor, que fez grandes empréstimos para sobreviver ao pior da pandemia, deve ter um aumento acentuado na demanda por voos e quartos de hotel no verão, assim como o programa de vacinação começou na primavera. Mas essa expectativa foi quebrada antes Variável delta altamente portátil Do coronavírus que empurrou os casos, hospitalizações e mortes para os níveis observados no inverno e desencorajou as pessoas a deixarem suas casas.

“As maiores empresas públicas de viagens e lazer continuam à beira do precipício”, disse James Gilert, CEO da RapidRatings, uma empresa que avalia as finanças de empresas públicas e privadas.

“Para essas empresas, muita dor vem acontecendo há mais de um ano, impulsionada em grande parte por propriedades vazias, tíquetes não vendidos, confusão contínua sobre fechamentos e políticas de quarentena e otimismo que ainda não atingiu totalmente a realidade.”

Não é apenas o setor de viagens que sente a dor. Muitos setores estão lutando com pressões inflacionárias, problemas da cadeia de abastecimento, fechamento de fronteiras e medidas de quarentena, incluindo automotivo e varejo, ambos os quais viram mudanças significativas na liquidez para passivos correntes de 2019 ao final de 2020.

“As pessoas precisam monitorar todas as indústrias e empresas dentro delas, para observar se a ‘nova’ liquidez obtida nos últimos quatro ou cinco trimestres pode apoiar ou sustentar as empresas por um período mais longo de tempo”, disse Gilbert.

mergulho profundo

RapidRatings analisa os dados financeiros de uma empresa e os atribui a um Rating de Saúde Financeira, ou FHR, e a Pontuação de Saúde Básica, ou CHS. O primeiro é uma medida da probabilidade de inadimplência no curto prazo, enquanto o segundo avalia a eficiência de uma empresa ao longo de dois a três anos.

“As maiores empresas públicas de viagens e lazer continuam no limite. Para essas empresas, grande parte da dor já dura há mais de um ano, impulsionada em grande parte por propriedades vazias, tíquetes não vendidos, confusão contínua sobre bloqueios e políticas de quarentena e otimismo que ainda não atingiu totalmente a realidade.“

Ambos produzem um número em uma escala de 1 a 100, agrupados em categorias com base no risco, como um meio de ajudar um potencial parceiro de negócios, fornecedor ou contraparte a determinar o desempenho da empresa ao longo do tempo. Apenas os dados financeiros são analisados, não o preço das ações ou outros dados de mercado que podem incluir o sentimento do investidor.

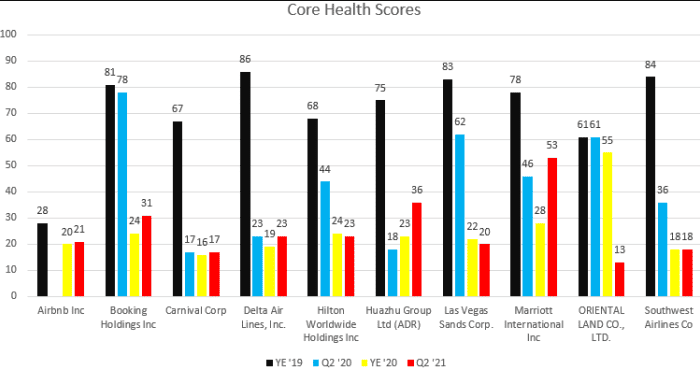

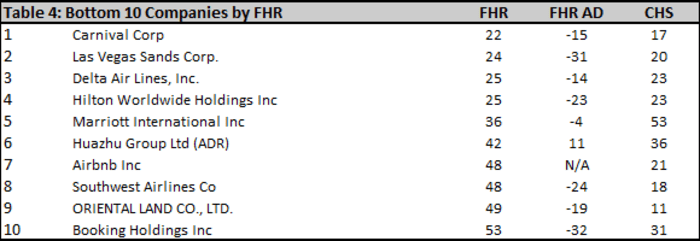

Como mostra o gráfico abaixo, uma amostra de empresas que operam no setor de viagens e lazer tinha, em sua maioria, FCFs fortes no final de 2019, antes do início do surto. LUV Southwest Airlines,

Ele liderou o grupo com um FHR de 91, mas caiu drasticamente para 48 no final do segundo trimestre, colocando-o na categoria de “risco médio” da RapidRatings.

Da mesma forma, DAL da Delta Air Lines Inc.. ,

O FHR caiu de 87 no final de 2019 para 25 no final do segundo trimestre, colocando-o firmemente na categoria de “alto risco”. Site de viagens online Booking Holdings Inc. BKNG,

FHR caiu de 86 para 53. Las Vegas Sands Corp. EU CONTRA,

Caiu para 24 no final do segundo trimestre, de 86 no final de 2019.

Fonte: RapidRatings

Os resultados básicos de saúde não foram melhores. A Southwest caiu de 84 para 18, colocada em uma categoria “muito ruim”, delta de 86 para 23, uma categoria “ruim”, registrou 81 para 31, e Las Vegas Sands para 20 de 83, todas com pontuações baixas e altas risco de médio a longo prazo. Marriott International apenas MAR,

Ela foi poupada de uma pontuação de saúde de linha de base ruim, caindo de 78 para 53 no final de 2019, para permanecer na categoria RadpiRatings “média”.

Fonte: RapidRatings

“Embora a temporada de férias possa dar a muitas dessas empresas um aumento na receita, a ressaca será ainda pior no próximo ano se os fundamentos iniciais não mostrarem sinais de melhora além do próximo trimestre”, disse Gilbert.

A crítica é rei

Os números em deterioração vêm depois que as empresas dos setores público e privado foram forçadas a tomar mais empréstimos, estender os vencimentos e fazer o que fosse necessário para obter liquidez de curto prazo no auge dos bloqueios e restrições de movimento em 2020.

O setor de aviação foi atingido quando as viagens foram interrompidas na primavera passada, implorando por um resgate do governo para aumentar a liquidez, que veio com termos onerosos. Algumas companhias aéreas emitiram títulos garantidos por seus programas de fidelidade, já que voos atrasados queimavam dinheiro.

O setor de cruzeiros foi ainda mais prejudicado, quando os Centros ou Centros de Controle e Prevenção de Doenças impuseram fechamentos por mais de um ano, bem como Empresas lutaram com a Flórida em suas políticas para solicitar vacinas COVID-19 para sua tripulação e passageiros.

carnival corp ccl,

Que teve a menor pontuação de FCF entre as empresas da amostra, ele disse que até o final de 2021, quase 22 meses após o surto de COVID-19 ser declarado pandêmico, a meta era ter 65% da capacidade operacional global de cruzeiros.

Fonte: RapidRatings

No Booking.com, a sobrevivência significava um conjunto de medidas, desde levantar $ 4,1 bilhões em novas dívidas, negociar ajustes na linha de crédito rotativo, atividades de reestruturação, participação em programas de assistência governamental, incluindo programas de apoio salarial, suspensão de recompra de ações, viagens não essenciais, gastos menos em marketing e vendas de investimentos, De acordo com seu relatório anual para 2020, Postado em fevereiro.

“O acesso fácil e barato ao capital forneceu uma assistência incrível para empresas fortes e fracas”, disse Gilbert. “A grande questão é se essas empresas podem se recuperar do choque pandêmico com esse dinheiro ou se vão ficar sem dinheiro antes de estarem saudáveis e quando terão que fazer pagamentos à Piper pelo aumento dos empréstimos e vencimentos de dívidas futuras, eles podem não ser capazes de satisfazer . ”

Esqueça o básico

Um fator que faz a diferença é a quantidade de dinheiro que as empresas arrecadaram em 2020, que agora as ajuda a superar as dificuldades atuais. Por exemplo, a Delta e a Carnival levantaram dinheiro mesmo depois de adicionarem alavancagem, e isso agora lhes dá mais flexibilidade do que Las Vegas Sands.

Todos os três experimentaram quedas acentuadas na receita, queda na lucratividade, oscilação com perdas e alta alavancagem. Mas o Las Vegas Sands experimentou a maior queda no FHR “em parte porque, ao contrário de outros, o aumento da dívida não foi acompanhado pela resiliência causada pelo aumento da liquidez. Os outros dois compraram tempo com seu dinheiro”, disse Gilbert.

Para os investidores, o desempenho de mercado de muitas ações relacionadas a viagens parece amplamente desvinculado dos dados da RapidRatings. Muitos dos pontos baixos da pandemia dobraram em número, mesmo quando os fundamentos mostram que as empresas estão lutando.

As ações da Delta, por exemplo, saltaram cerca de 125% em relação ao preço de fechamento pós-pandemia de US $ 19,19 em 15 de maio de 2020. O analista do Deutsche Bank, Michael Linenberg, recentemente O estoque foi chamado de “Buy Call Catalyst” Antecipando-se ao aumento da demanda por viagens, ele disse que a Delta era um dos “nomes de maior qualidade no setor”.

Veja também: Mais de um quarto das ações do Nasdaq 100 em mercados em baixa – Wall Street vê uma oportunidade de compra

Mas, até agora, a confiança do investidor parece estar baseada no que eles acham que vai acontecer, não no que a realidade dos resultados trimestrais e do balanço patrimonial da companhia aérea mostraram.

A Delta relatou um retorno ao lucro líquido do segundo trimestre de $ 652 milhões, o primeiro desde o quarto trimestre de 2019 antes da pandemia, mas o lucro resultou da inclusão de $ 1,5 bilhão em benefícios relacionados aos programas de apoio à folha de pagamento do governo. Excluindo essa vantagem, a Delta realmente registrou um prejuízo líquido ajustado de $ 678 milhões.

O prejuízo líquido ajustado total para o primeiro semestre de 2021 foi de US $ 2,94 bilhões, não muito melhor do que o prejuízo de US $ 3,14 bilhões incorrido no primeiro semestre de 2020, enquanto os pagamentos de dívidas e obrigações de arrendamento financeiro aumentaram durante esses períodos em mais de 80% para chegar a 3,1 dólares. um bilhão.

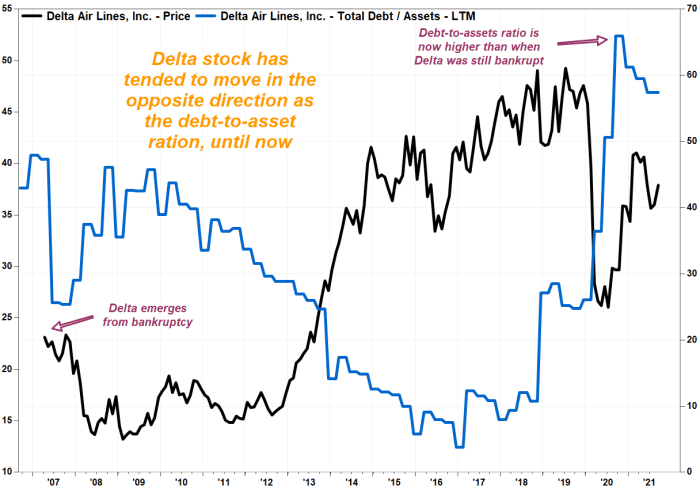

No entanto, o estoque dobrou, embora a relação dívida / ativo tenha subido para os níveis mais altos vistos desde antes da Delta sair da falência em abril de 2007. Como mostra o gráfico abaixo, o preço das ações e a relação dívida / ativo tendem para se mover em direções opostas.

FactSet, MarketWatch

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Joshua Hallenbeck e Mark Sternfeld

18 minutos atrás

Centro Comercial Irvine Spectrum (Getty Images)

Rue21, empresa de roupas para adolescentes, entrou com pedido de concordata, Capítulo 11, na quinta-feira e anunciou planos de fechar todas as suas lojas em todo o país, incluindo 19 na Califórnia.

De acordo com o documento, o varejista com sede em Warrendale, Pensilvânia, planeja realizar vendas em grande escala de “encerramento do mercado”. Espera-se que todas as 543 lojas dos EUA fechem nos próximos dois meses, de acordo com documentos judiciais.

Além de fechar todas as suas lojas físicas, a Rue21 planeja alienar toda a sua propriedade intelectual e ativos intangíveis.

Os factores que contribuíram foram mais de 194 milhões de dólares em empréstimos pendentes, disse a empresa, citando os impactos negativos da pandemia da COVID-19 e a mudança nos padrões de compras do tradicional para o online. Além disso, as perdas operacionais acumularam-se devido ao fraco desempenho dos locais de retalho, ao aumento da concorrência na indústria e ao aumento da inflação.

Embora a empresa continue a gerar receitas, estas são insuficientes para satisfazer as suas necessidades de liquidez e de capital de giro no longo prazo.

Rue21 é a sucessora da Pennsylvania Fashions Inc., que, após entrar com pedido de Capítulo 11 em 2003, mudou seu nome para Rue21. Eles rapidamente se tornaram um nome familiar, ganhando enorme popularidade no final dos anos 2000 e início dos anos 2000.

A empresa tinha mais de 1.000 lojas em 2014. Em 2017, a Rue21 entrou com pedido de Capítulo 11 depois de enfrentar problemas com sua dependência de compras físicas na loja, o que levou ao fechamento de 400 lojas em todo o país.

Na Califórnia, a Rue21 tem locais em Anderson, Apple Valley, Carson, Chico, Delano, Fairfield, Folsom, Hemet, Hesperia, Lake Elsinore, Madera, Moreno Valley, Palmdale, Salinas, Santa Maria, Selma, Tulare, Turlock e Vacaville.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Economy

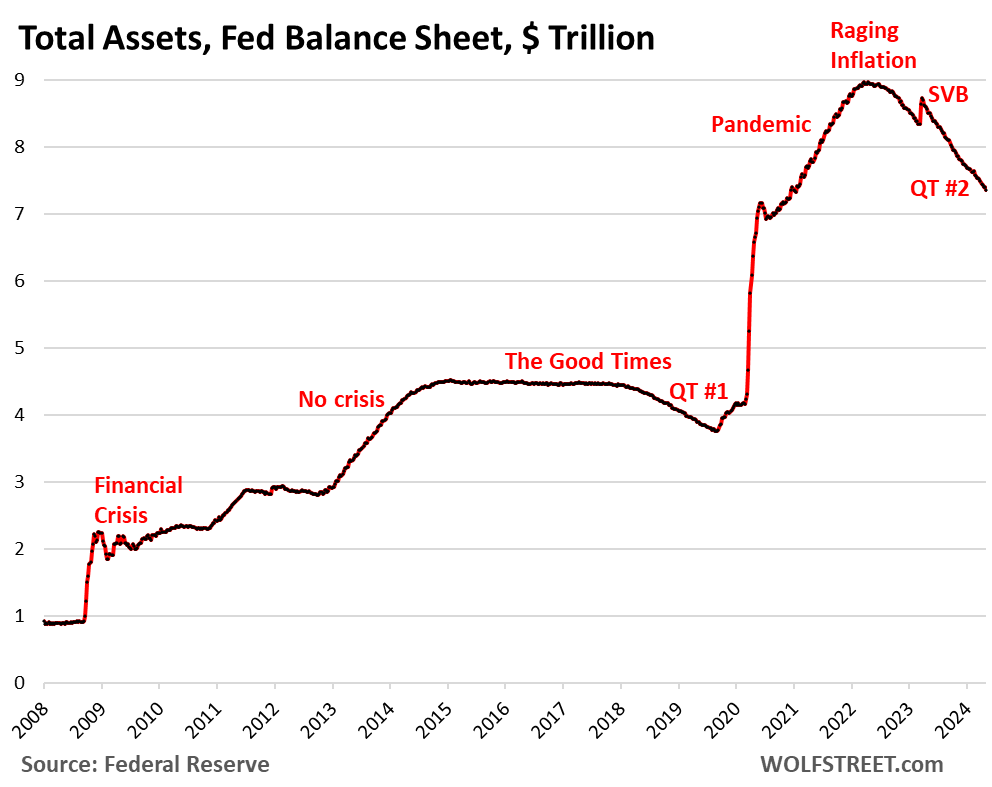

QT do balanço do Fed: -US$ 1,60 trilhão do pico, para US$ 7,36 trilhões, o menor desde dezembro de 2020

O aperto quantitativo eliminou 38% dos títulos do Tesouro e 27% dos títulos do Tesouro garantidos por hipotecas que o QE adicionou durante a pandemia.

Escrito por Wolf Richter para WOLF STREET.

O total de ativos no balanço do Fed caiu 77 mil milhões de dólares em abril, para 7,36 biliões de dólares, o nível mais baixo desde dezembro de 2020, de acordo com o balanço semanal do Fed hoje. Desde o fim da flexibilização quantitativa em Abril de 2022, a Fed perdeu 1,60 biliões de dólares.

Depois de meses a falar sobre isto, a Fed esclareceu agora oficialmente quando, como e até que ponto irá abrandar o intervalo QT. Estão tentando reduzir ao máximo o balanço sem inflacionar nada, e farão isso com facilidade, essa é a esperança.

- Começa em junho

- A saída máxima do Tesouro foi reduzida de US$ 60 bilhões para US$ 25 bilhões

- O limite de segundo turno para MBS permanece inalterado em US$ 35 bilhões

- Se Mohammed bin Salman ficar sem dinheiro mais rápido do que 35 mil milhões de dólares por mês, o excedente será substituído por títulos do Tesouro, e não por Mohammed bin Salman.

- Mohammed bin Salman desaparecerá essencialmente do balanço no “longo prazo”.

Qt por categoria.

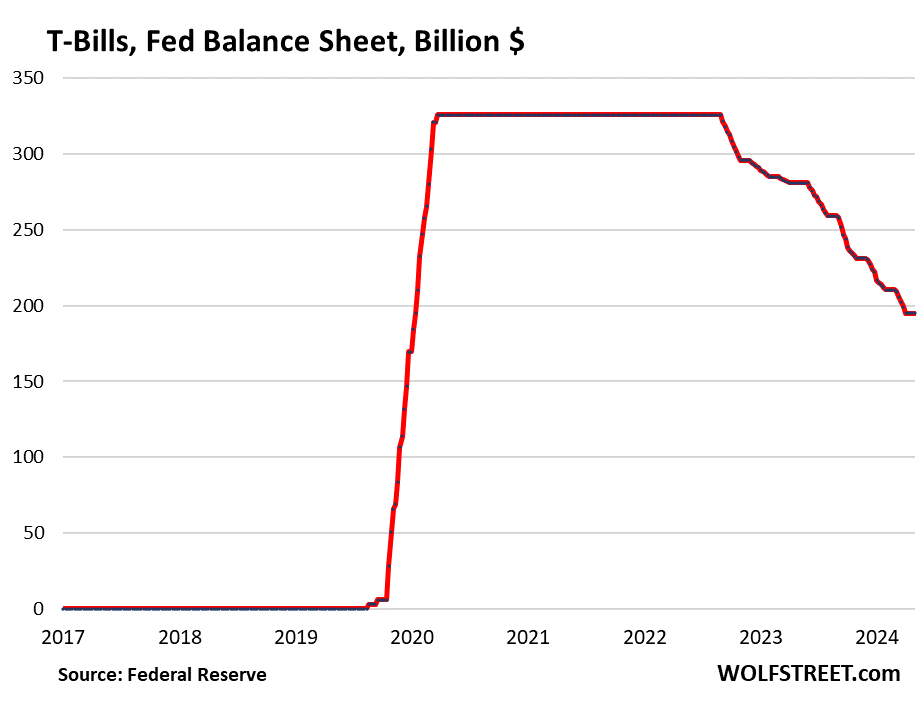

Letras do Tesouro: – 57 mil milhões de dólares em abril – 1,25 biliões de dólares desde o pico em junho de 2022, para 4,52 biliões de dólares, o nível mais baixo desde outubro de 2020.

A Fed despejou agora 38% dos 3,27 biliões de dólares em títulos do Tesouro que adicionou durante o seu programa de flexibilização quantitativa pandémica.

Os títulos do Tesouro (títulos de 2 a 10 anos) e os títulos do Tesouro (títulos de 20 e 30 anos) “rolam” o balanço patrimonial no meio do mês e no final do mês, quando vencem e o Fed fica com a cara valor pago. A rolagem máxima é de US$ 60 bilhões por mês, e esse valor foi reduzido aproximadamente, deduzindo a proteção contra a inflação que o Fed ganha com os Títulos do Tesouro Protegidos contra a Inflação (TIPS), que é adicionada ao principal do TIPS.

Letras do Tesouro. Inalterado em abril em US$ 195 bilhões. Esses títulos com prazos de até um ano estão incluídos nos US$ 4,52 trilhões em títulos do Tesouro no balanço do Federal Reserve. Mas eles desempenham um papel especial no QT.

A Fed permite que sejam emitidos (e não substituídos quando vencem) apenas se não vencerem títulos do Tesouro de longo prazo suficientes para atingir o limite mensal de 60 mil milhões de dólares. Isto permitiu ao Fed descarregar cerca de 60 mil milhões de dólares em títulos do Tesouro todos os meses.

De Março de 2020 até ao aumento do período QT, a Fed deteve 326 mil milhões de dólares em títulos do Tesouro, que substituiu continuamente à medida que venciam (linha sólida no gráfico abaixo).

O QT mais lento começa em junho Você seguirá o mesmo princípio com títulos do tesouro. Mas o primeiro mês em que as dotações do Tesouro ficam abaixo do novo limite de 25 mil milhões de dólares é Setembro de 2025 (17 mil milhões de dólares). Assim, os títulos do Tesouro no balanço permanecerão inalterados em 195 mil milhões de dólares até então, mesmo com o surgimento de títulos e obrigações:

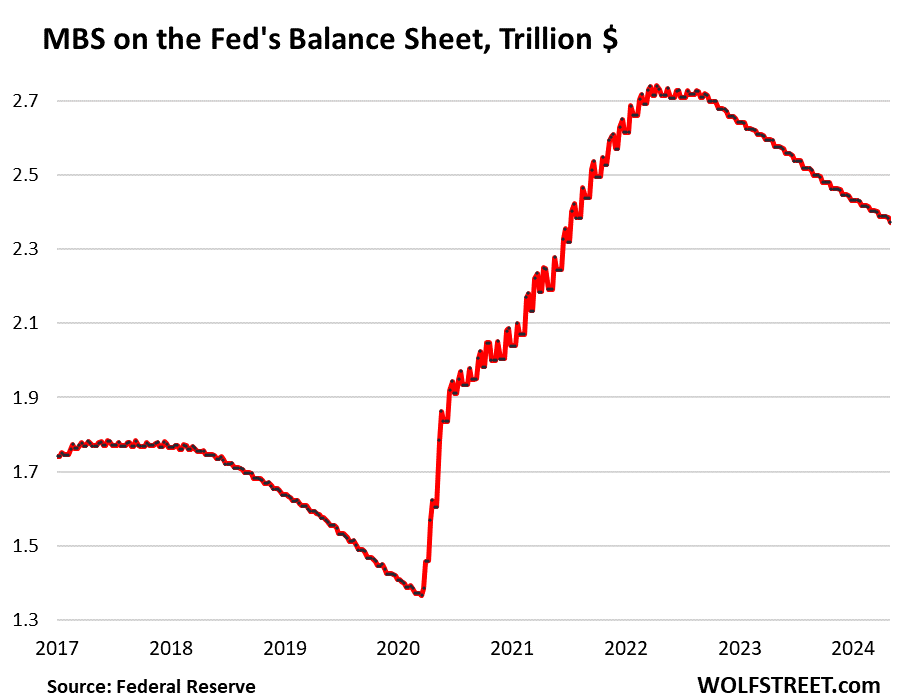

Títulos garantidos por hipotecas (MBS): – 16 mil milhões de dólares em Abril – 368 mil milhões de dólares desde o pico, para 2,37 biliões de dólares, o valor mais baixo desde Julho de 2021. A Fed anulou 27% dos empréstimos garantidos por hipotecas que adicionou durante a flexibilização quantitativa pandémica.

Os MBS são retirados do balanço principalmente através de pagamentos de capital de repasse que os proprietários recebem quando a hipoteca é liquidada (as casas hipotecadas são vendidas, as hipotecas são refinanciadas) e quando os pagamentos da hipoteca são feitos.

Mas as vendas de casas existentes caíram, os refinanciamentos de hipotecas entraram em colapso, pelo que menos hipotecas foram pagas, os pagamentos de capital de trânsito aos detentores de obrigações hipotecárias, como a Fed, caíram significativamente e o MBS perdeu o equilíbrio. Muito menos do que o limite de US$ 35 bilhões.

Sob QT é mais lento A partir de junho, o limite máximo para MBS permanecerá em US$ 35 bilhões. Quando o mercado imobiliário sair do congelamento e o volume de vendas subir para níveis mais normais, os rendimentos das hipotecas aumentarão, de modo que os pagamentos do principal aos detentores de títulos hipotecários aumentarão, as rolagens dos títulos hipotecários aumentarão em relação aos níveis atuais e a curva no gráfico abaixo ficará mais íngreme.

Se os pagamentos de capital de repasse excederem US$ 35 bilhões – durante o boom imobiliário pandêmico, ultrapassaram US$ 110 bilhões em vários meses – o excesso será substituído por títulos do Tesouro, e não por títulos do Tesouro garantidos por hipotecas, já que o Fed quer eliminar gradualmente os títulos do Tesouro garantidos por hipotecas. . no seu balanço.

Instalações de liquidez bancária.

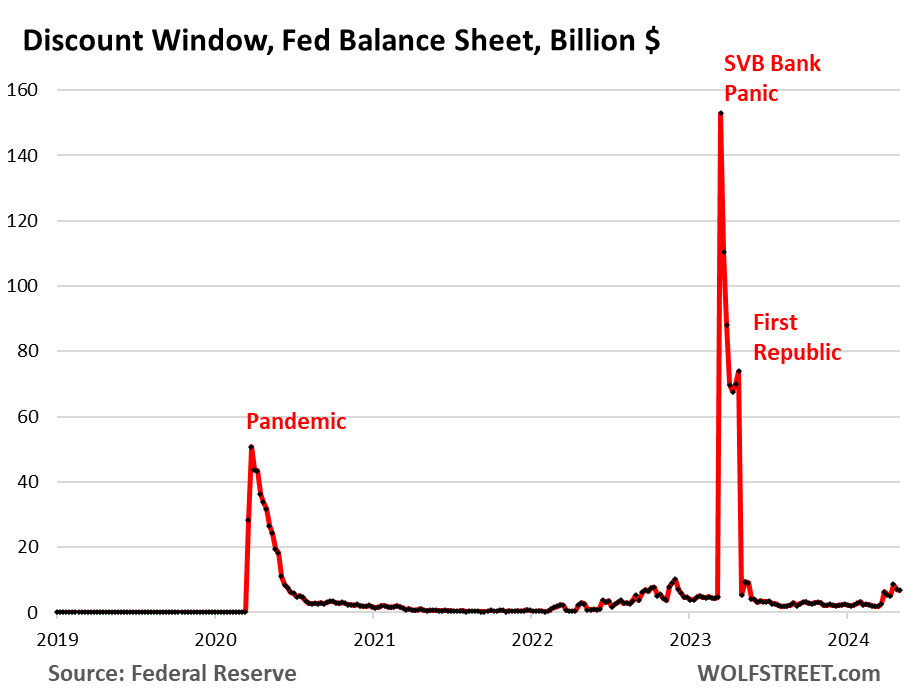

Janela de desconto: + US$ 1,3 bilhão em abril, para US$ 6,8 bilhões. Durante o pânico bancário de março de 2023, os empréstimos aumentaram brevemente para 153 mil milhões de dólares.

A janela de desconto é a oferta clássica de liquidez do Fed aos bancos. A Fed cobra actualmente aos bancos juros de 5,5% sobre estes empréstimos – uma das cinco taxas de juro – e exige garantias de valor de mercado, o que é um dinheiro caro para os bancos, e há um estigma associado ao empréstimo na janela de desconto, por isso os bancos não o fazem. isto. Eles só utilizam esta facilidade se necessário, embora o Fed os exorte a utilizá-la com mais regularidade.

Programa de financiamento a prazo bancário (BTFP): – US$ 6,4 bilhões em abril para US$ 124 bilhões.

Remendado durante um fim de semana de pânico em março de 2023, após o fracasso do SVB, o BTFP tinha uma falha fatal: seu preço dependia do preço de mercado. Quando a mania de redução das taxas de juro começou em Novembro de 2023, as taxas de mercado caíram mesmo quando a Fed manteve as taxas de juro estáveis, incluindo os 5,4% que paga aos bancos sobre as reservas. Alguns bancos mais pequenos usaram então o BTFP para obter lucros de arbitragem, contraindo empréstimos do BTFP a uma taxa de mercado mais baixa e depois deixando o dinheiro na sua conta de reserva com o Fed para ganhar 5,4%. Essa arbitragem fez com que os saldos do BTFP subissem para US$ 168 bilhões.

Frustrado por ver o BTFP ser utilizado indevidamente para obter lucros, o Fed encerrou a oportunidade de arbitragem em Janeiro, alterando a taxa. Também permitiu que o BTFP expirasse em 11 de março. Os empréstimos obtidos antes de 11 de março ainda podem ser implementados por um ano. Até 11 de março de 2025, o BTFP será zero.

Balanço após 12 meses de desaceleração do QT.

Em Maio, a Fed pretende desfazer-se de mais 75 mil milhões de dólares em activos, o que reduziria o balanço para cerca de 7,28 biliões de dólares. Em junho, começa o QT mais lento. Após os primeiros 12 meses de QT mais lento, até o final de maio de 2025, os ativos totais poderão ser inferiores nestes valores:

- Se os pagamentos do principal da MBS continuarem em 15 mil milhões de dólares por mês, em vez de acelerarem, serão removidos 180 mil milhões de dólares até ao final de maio de 2025.

- A subtração de 25 mil milhões de dólares do Tesouro removeria 300 mil milhões de dólares até ao final de maio de 2025.

- O BTFP chegará a zero em março de 2025, arrecadando US$ 124 bilhões.

- Os prêmios não consumidos chegam a US$ 2,2 bilhões por mês, ou US$ 26 bilhões em 12 meses.

- Total: menos US$ 630 bilhões até o final de maio de 2025.

Portanto, sem uma aceleração da implementação do MBS, o balanço diminuirá para aproximadamente 6,63 biliões de dólares até ao final de Maio de 2025.

Gostou de ler WOLF STREET e quer apoiá-lo? Você pode doar. Eu aprecio muito isso. Clique na caneca de cerveja e chá gelado para saber como:

Gostaria de ser notificado por e-mail quando o WOLF STREET publicar um novo artigo? Registre-se aqui.

![]()

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

Digital padrão

Impressão de fim de semana + digital padrão

Acesso digital completo ao jornalismo de FT de alta qualidade com análises especializadas de líderes do setor. Pague um ano adiantado e economize 20%.

“Analista. Adorável leitor ávido de bacon. Empreendedor. Escritor dedicado. Ninja do vinho premiado. Um leitor sutilmente cativante.”

-

Economy3 anos ago

Economy3 anos agoO bitcoin pode chegar a US $ 37.000, mas o trader afirma que o preço do bitcoin será maior ‘Um número que você não consegue entender’

-

sport3 anos ago

Os Nets estão tentando adquirir Kevin Love dos Cavaliers, Isaiah Hartenstein

-

Tech2 anos ago

Mike Frasini, presidente da Amazon Games, deixa o cargo

-

science2 anos ago

Rússia ameaça sequestrar o telescópio espacial alemão

-

science2 anos ago

Finalmente sabemos como a lagarta do pesadelo cria presas de metal

-

science2 anos ago

Astrofísicos podem ter encontrado um buraco negro de massa intermediária na galáxia de Andrômeda

-

Tech4 meses ago

ZOTAC confirma que quatro dos nove modelos Geforce RTX 40 SUPER terão preço MSRP

-

sport10 meses ago

USMNT empata com a Jamaica na primeira partida da Copa Ouro da CONCACAF: o que isso significa para os Estados Unidos